質問いただきました

現在ドルを保有している場合、S&P500(やそれに連動する投資信託)を購入する際は、ドルのまま購入するのと、一度円に戻してから円で購入するのとでは、どちらが良いのでしょうか?手数料や為替の観点でおすすめの方法があれば教えていただけると嬉しいです。どうぞよろしくお願いいたします。とのことなので調べてみました。

現在ドルをお持ちの状態で、S&P500へ投資を検討されているとのことですね。結論から申し上げますと、「すでにドルを持っている」というアドバンテージを活かすなら、ドルのまま米国ETF(上場投資信託)を購入するのが、コスト面で最も効率的な場合が多いです。

しかし、運用の手間や税金の処理を考えると、あえて円に戻して投資信託(eMAXIS Slimなど)を買うメリットも存在します。

3つの観点から比較・解説します。

- 1. 比較まとめ:ドルのまま vs 円に戻す

- 2. 具体的な事例とメリット・デメリット

- 3. おすすめの判断基準

- 手数料を抑えるためのヒント

- 1. 徹底比較:どちらが「お得」か?

- 2. なぜ「ドルのままVOO」が良いのか(合理性重視)

- 3. なぜ「一度円に戻して投資信託」が良いのか(効率重視)

- 私のおすすめはこれです

- 1. 「円安」の今、円に戻すとどうなる?

- 2. 「円高」になったらどうなる?

- 3. 手数料・運用の観点での比較

- 4. 唯一「円に戻すべき」例外

- SBI証券と楽天証券

- 1. 口座別・銘柄別の手数料一覧

- 2. 証券会社ごとの特徴

- 3. 「ドル保有」を活かすためのアドバイス

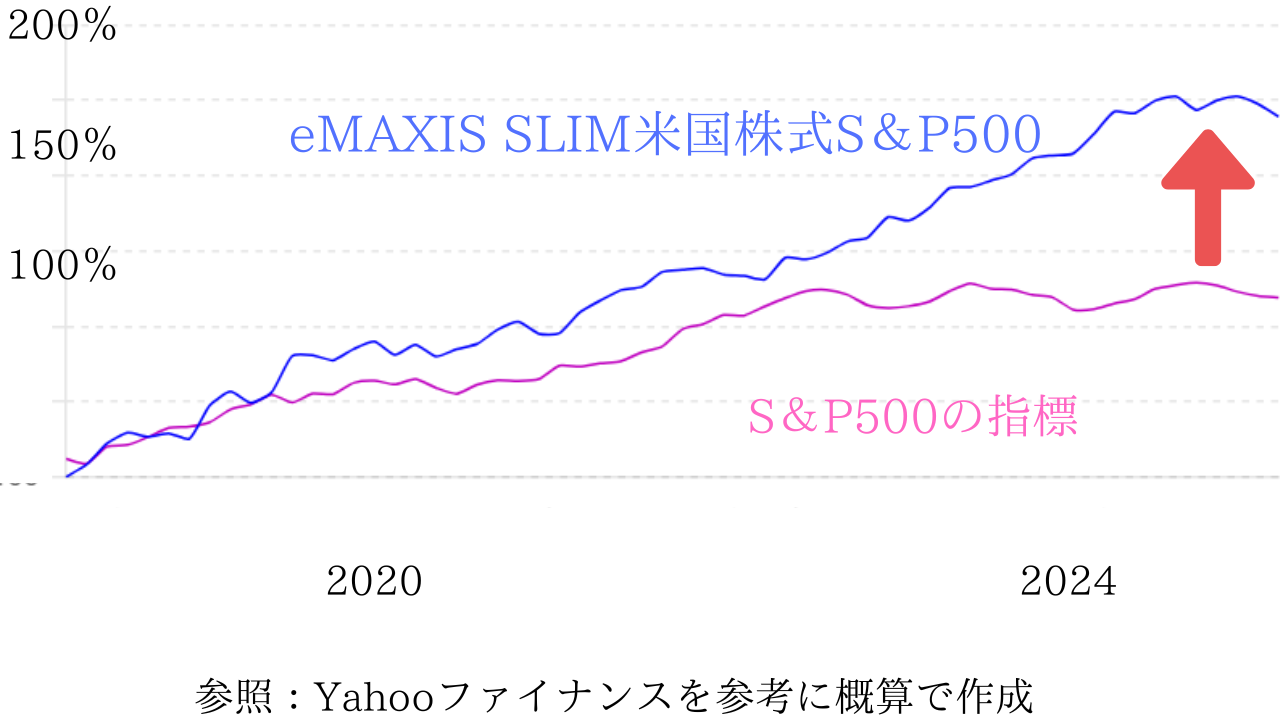

- eMAXIS Slim 米国株式(S&P500)

- 1. 買うときは「円建て」

- 2. 運用の中身は「実質ドル建て」

- 3. 「為替ヘッジなし」の意味

- 1. 「往復ビンタ」の壁(コストの観点)

- 2. 「配当金の循環」の壁(戦略の観点)★重要

- 3. 「手間」の壁(管理の観点)

- 1. ドルのまま買える「米国ETF」が実質的なドル建て投信

- 2. なぜ「非上場の投資信託」にはドル建てがないのか?

- 1. なぜ「ドル建て・無分配」のS&P500商品がないのか

- 2. 分配金を出したくない場合の代替案

1. 比較まとめ:ドルのまま vs 円に戻す

まずは全体像を比較表で見てみましょう。

| 比較項目 | ドルのまま購入(米国株ETF) | 円に戻して購入(投資信託) |

| 主な商品例 | VOO, IVV, SPY | eMAXIS Slim S&P500 等 |

| 為替手数料 | なし(保有ドルをそのまま使う) | あり(ドル→円への交換コスト) |

| 信託報酬 | 非常に安い(年0.03%程度) | 安い(年0.09%程度) |

| 分配金 | ドルで支払われる(再投資は手動) | 自動で内部再投資(効率が良い) |

| 税金 | 米国で10%課税(確定申告で控除可) | 国内で完結(手間なし) |

| 購入単位 | 1株単位(数万円〜) | 100円から(少額OK) |

2. 具体的な事例とメリット・デメリット

① ドルのまま「米国ETF(VOOなど)」を買う場合

「為替の往復ビンタ」を避けたい人向け

すでにドルをお持ちであれば、それを円に替える際にまず手数料(為替スプレッド)が発生します。その後、円で投資信託を買っても、結局そのファンドは内部でドルに替えて米国株を買っています。

-

メリット:

-

二重の手数料を回避: すでにあるドルをそのまま使うので、円に戻す際の手数料がかかりません。

-

コスト最安クラス: 本場のETF(VOOなど)は、日本の投資信託よりもさらに運用コスト(信託報酬)が安いです。

-

-

デメリット:

-

分配金の税金: 配当金が出るたびに米国で10%引かれます。これを取り戻すには「外国税額控除」という確定申告が必要で、初心者には少しハードルが高いです。

-

再投資の手間: 分配金がドルで入ってくるため、それを再度投資に回すには手動で注文を出す必要があります。

-

② 円に戻して「投資信託(eMAXIS Slimなど)」を買う場合

「管理を極限まで楽にしたい」人向け

一度ドルを円に戻し、SBI証券や楽天証券などで人気の投資信託を買うパターンです。

-

メリット:

-

自動再投資が最強: 分配金が外に出ず、ファンドの中で自動的に再投資されるため、複利効果を最大化できます(税金もその都度引かれません)。

-

100円から積立可能: 1株数万円するETFと違い、金額指定で少額から投資できます。

-

-

デメリット:

-

為替コストの発生: せっかく持っているドルを円に替えるときに、1ドルあたり数銭〜25銭程度の手数料がかかります。

-

3. おすすめの判断基準

どちらが良いかは、**「そのドルの量」と「手間をどこまで許容できるか」**で決まります。

「ドルのまま購入」がおすすめな人

-

保有額が大きい場合: 数万ドル単位であれば、円に戻す際の為替手数料だけでも数万円単位で損をしてしまうため、ドルのままVOOなどを買うのが合理的です。

-

将来的にドルを使う予定がある: 配当金をドルのまま受け取り、将来の海外旅行や外貨資産として持っておきたい場合。

「円に戻して購入」がおすすめな人

-

確定申告をしたくない: 米国税10%の還付手続き(外国税額控除)が面倒だと感じる場合。

-

完全放置したい: 分配金の再投資を自分でやるのが面倒で、自動でコツコツ増やしたい場合。

手数料を抑えるためのヒント

もし「円に戻して投資信託を買う」道を選ばれる場合は、住信SBIネット銀行や楽天証券 などのネット銀行でドルから円に替えると、証券会社で直接替えるよりも手数料を安く抑えられることがあります(キャンペーン等で0銭になることもあります)。

「ドルのまま買う」際の注意点

米国ETFをドルのまま購入する場合、証券会社によっては「売買手数料」がかかる場合があります(SBIや楽天などはVOO等の主要ETFは無料化が進んでいます)。

まずは、お手持ちのドルの金額を確認してみてください。少額(数万円程度)であれば利便性をとって**「円に戻して投資信託」、まとまった金額(数十万円以上)であればコスト重視で「ドルのまま米国ETF」**を検討してみてはいかがでしょうか。

手数料がゼロ(売買手数料も為替手数料も無料)という非常に恵まれた環境において、**「すでにドルを持っている」**のであれば、どちらが最適か。

結論から申し上げますと、**「コストと資産の純粋さ」を優先するならドルのままVOO(米国ETF)を、「運用の手間いらず(自動化)」を優先するなら円に戻して投資信託(eMAXIS Slimなど)**を選ぶのが正解です。

1. 徹底比較:どちらが「お得」か?

手数料がゼロの場合、比較の焦点は**「内部コスト」と「配当金の扱い」**に移ります。

| 比較項目 | ドルのまま VOO を購入 | 円に戻して投資信託 を購入 |

| 信託報酬(年率) | 0.03%(最安) | 0.0814% 以内 |

| 配当金の処理 | ドルで受取り(再投資は手動) | 自動で内部再投資(複利に有利) |

| 二重課税 | 確定申告で取り戻す必要あり | 手間なし(ファンド内で調整) |

| 通貨の純粋性 | 100%ドルのまま | 一度円を介する(心理的影響) |

2. なぜ「ドルのままVOO」が良いのか(合理性重視)

すでにドルをお持ちであれば、「そのままドルの資産(VOO)を買う」のが最もシンプルで合理的です。

-

「往復」の無駄を省ける:

ドルを円に戻し、その円で投資信託(中身はドル資産)を買うのは、通貨の「行って来い」が発生しています。為替手数料が無料だとしても、スプレッド(売値と買値の差)が完全にゼロでない場合や、為替レートの変動リスクを考えると、ドルのまま保有し続ける方が「資産の形」として自然です。

-

保有コストが半分以下:

VOOの経費率(0.03%)は、投資信託(約0.08%)の半分以下です。数千万円単位の長期投資になれば、この差がじわじわと効いてきます。

3. なぜ「一度円に戻して投資信託」が良いのか(効率重視)

一方で、あえて円に戻して「eMAXIS Slim S&P500」などを買うメリットは、**「手間の完全排除」**にあります。

-

分配金の「税金」と「再投資」:

VOOは配当が出るたびに米国で10%課税され、残りがドルで振り込まれます。これを再投資するには自分で注文を出す必要があり、その際にも端数が出ます。投資信託なら、配当金を一円も漏らさず、かつ課税を遅らせて勝手に再投資してくれるため、「複利の最大化」という点では投資信託が勝るケースが多いです。

-

管理がとにかく楽:

確定申告(外国税額控除)の手間を考えたくない、あるいは「100円単位でキリよく積み立てたい」という場合は、投資信託の方が圧倒的にストレスフリーです。

私のおすすめはこれです

投資の目的と、現在の「ドルの量」で決めるのが一番スッキリします。

A. ドルのまま「米国ETF(VOO)」を買うべきケース

-

ドルの金額がまとまっている(例:1万ドル以上): 低コストの恩恵が大きく、ドルのまま資産を育てる実感が持てます。

-

高配当投資も並行している: 「バフェットかおる」様のように、サテライトでHDVやVYMなどの高配当ETFも運用されているなら、配当をドルで受け取り、それをまた別のETFに回すという「ドルの循環」を作るのが楽しいはずです。

B. 円に戻して「投資信託」を買うべきケース

-

完全放置を極めたい: 「配当金の再投資も、確定申告も、為替のチェックもしたくない。ただインデックスを右肩上がりに増やしたい」という場合。

-

NISAの「つみたて投資枠」を使いたい: 米国ETFは「成長投資枠」でしか買えませんが、投資信託なら「つみたて投資枠」もフル活用できます。

【具体的な次のステップ】

もし、今あるドルが「当面使う予定のない余剰資金」で、かつ「NISAの成長投資枠」が空いているなら、まずはドルのままVOOを1株買ってみて、その管理の手間(配当金の通知など)が自分に合うか試してみるのはいかがでしょうか?

2026年3月現在、ドル円相場は1ドル=158円台と、「円安」水準にあります。この状況で、すでにお手持ちのドルをどう活かすかは非常に重要な判断ですね。

結論から申し上げますと、「ドルのまま、米国ETF(VOOなど)を購入する」のが、コストと効率の両面で圧倒的におすすめです。

なぜ「円に戻さない方がいいのか」、円安・円高のケースに分けて具体的に解説します。

1. 「円安」の今、円に戻すとどうなる?

現在の158円という円安局面では、ドルを円に替えると「円がたくさん手に入る」ため、一見お得に感じます。しかし、S&P500に投資する場合は落とし穴があります。

-

事例: 1,000ドルを保有している場合

-

円に戻す: 158,000円になります。

-

投資信託を買う: その158,000円でS&P500の投資信託を買います。

-

実態: 実はこの投資信託、中身は米国株なので、円安の今は**「投資信託の値段(基準価額)も高騰」**しています。

-

-

結論: 「高く売って、高く買う」ことになるため、資産としての価値は変わりません。それどころか、円に戻す際の為替手数料分だけ確実にマイナスからスタートすることになります。楽天やSBIなら無料

2. 「円高」になったらどうなる?

将来、1ドル=130円のような円高になった場合を考えてみましょう。

-

ドルのまま持っている場合: ドル建てのVOOなどの価値は、為替の影響を受けず「株価そのもの」の動きに集中できます。

-

円に戻して投資信託にした場合: 投資信託の円建て評価額は、株価が上がっても円高のせいで相殺され、目減りして見えることがあります。

どちらにせよ、S&P500は「ドル建て資産」ですので、すでに入口(ドル)を確保しているなら、そのまま出口(米国株)へ直行するのが最もロスが少ないです。

3. 手数料・運用の観点での比較

| 比較ポイント | ドルのまま(VOO等) | 円に戻す(投資信託) |

| 為替コスト | 0円(保有ドルを使用) | 発生する(往復で損) |

| 購入タイミング | リアルタイムで買える | 1日1回の価格決定を待つ |

| 今の円安メリット | そのまま活かせる | 手数料で一部相殺される |

「二重の両替」を避けよう

すでにあるドルを円に戻し、それで投資信託を買うのは、**「ドル→円→(運用会社が)ドル」**と両替を繰り返しているようなものです。為替手数料がもったいないですよね。

4. 唯一「円に戻すべき」例外

もし以下の状況であれば、あえて円に戻して投資信託を買う選択肢もあります。

-

NISAの「つみたて投資枠」を使いたい: 米国ETFは「成長投資枠」でしか買えません。年間120万円の「つみたて枠」を埋めたいなら、円に戻して投資信託を買う必要があります。

-

配当金の再投資が面倒: VOOなどのETFはドルで配当が入りますが、これを自分で買い直すのが手間に感じる場合。

現在の158円という為替水準は、**「ドルのまま米国株を買い、ドルで配当(HDVやVYMなど)を受け取り続ける」**というサイクルを回すには絶好のタイミングです。円に戻して日本円のインフレリスクにさらすより、強いドルをドルのまま運用し続けるのが、合理的だと言えるでしょう。

SBI証券と楽天証券

における、ご質問の米国ETF(VOO, SPYD, HDV, VYM, AGG, LQD)の買付手数料について、2026年現在の状況を整理して回答します。

結論から申し上げますと、「NISA口座」を使えばすべて無料、「特定口座(課税口座)」でもLQD以外はほぼ無料という、非常に恵まれた環境になっています。

1. 口座別・銘柄別の手数料一覧

以下の表は、各証券会社での「買付(購入)時」の手数料状況です。

| 銘柄(ティッカー) | SBI証券(NISA) | SBI証券(特定) | 楽天証券(NISA) | 楽天証券(特定) |

| VOO (S&P500) | 無料 | 無料 | 無料 | 無料 |

| SPYD (高配当) | 無料 | 無料 | 無料 | 無料 |

| HDV (高配当) | 無料 | 無料 | 無料 | 無料 |

| VYM (高配当) | 無料 | 無料 | 無料 | 無料 |

| AGG (総合債券) | 無料 | 無料 | 無料 | 無料 |

| LQD (社債) | 無料 | 有料* | 無料 | 有料* |

※ LQDのみ注意: 2026年現在、多くの証券会社で「NISA口座」なら売買ともに無料ですが、「特定口座」での買付手数料無料リスト(いわゆる買付手数料無料ETF)には含まれていないケースが一般的です。その場合は、約定代金の0.495%(最大22ドル)の手数料がかかります。

2. 証券会社ごとの特徴

SBI証券

-

「ゼロ革命」の威力: NISA口座であれば、米国個別株やETFの売買手数料が完全無料です。

-

特定口座でも強い: SBIが指定する「米国ETF買付手数料無料銘柄」に、VOO, VYM, SPYD, HDV, AGGなどが含まれているため、これらは特定口座で買っても手数料はかかりません。

楽天証券

-

NISAなら無料: SBI同様、新NISA(成長投資枠)での米国株・ETFの取引手数料は無料です。

-

「買付手数料無料ETF」リスト: 楽天証券にも無料リストがあり、VOOやVYM、AGGなどはカバーされています。特定の銘柄(LQDなど)を特定口座で買う場合は手数料が発生します。

3. 「ドル保有」を活かすためのアドバイス

現在ドルをお持ちとのことですので、以下のステップが最も賢い買い方になります。

-

「住信SBIネット銀行」や「楽天銀行」との連携を確認:

すでに持っているドルを、スムーズに証券口座の「外国株口座」へ振替えます。

-

指値で注文:

投資信託と違い、ETFはリアルタイムで価格が動きます。夜間の米国市場が開いている時間に、ご自身が「この価格なら買いたい」という値段(指値)で注文を出せます。

-

LQDを買うならNISAを優先:

表の通り、LQDは特定口座だと手数料がかかる可能性が高いため、もしNISA枠が余っていればLQDはNISAで買い、無料リストに入っているVOOやVYMを特定口座で買う、といった使い分けも有効です。

「円」で買うより「ドル」で買う方がお得?

はい。すでにドルをお持ちなら、円に戻して投資信託を買うよりも、**「ドルのまま手数料無料の米国ETFを買う」**のが、コストを最小化できる「最適解」です。

次は、もし「LQD」などの債券ETFを検討されているのであれば、現在の米国の金利状況を踏まえた「買い時の考え方」についてお話ししましょうか?

eMAXIS Slim 米国株式(S&P500)

は、**「見た目は円建て、中身はドル建て」**という、ちょっとユニークな性質を持っています。

1. 買うときは「円建て」

あなたが証券口座でこの商品を買うときは、**「円」**を支払います。

-

基準価額(投資信託の値段)も「28,000円」のように円で表示されます。

-

売却して手元に戻ってくるのも円です。

そのため、取引のルール上は「円建て資産」に分類されます。

2. 運用の中身は「実質ドル建て」

ここが重要なのですが、この投資信託は集めた円を**「ドル」に替えて、アメリカの企業の株(AppleやAmazonなど)を買い付けています。**

-

投資信託という「箱」の中身は、すべてドルの資産です。

-

そのため、この商品の価値は「S&P500指数の値動き」だけでなく、**「ドルの価値(為替)」**にも100%連動します。

3. 「為替ヘッジなし」の意味

投資信託の目論見書(説明書)を見ると、**「為替ヘッジなし」**という言葉が出てきます。これは「円安・円高の影響をそのまま受けますよ」という意味です。

具体的な事例で見てみましょう。

| 状況 | 株価(S&P500) | 為替(ドル/円) | 投資信託の価格 |

| 円安・ドル高 | 変わらない | 150円 → 160円 | 上がる↑ |

| 円高・ドル安 | 変わらない | 150円 → 140円 | 下がる↓ |

つまり、円安になると、株価が変わっていなくてもあなたの資産額(円)は増えることになります。これは実質的にドルを持っているのと同じ効果です。

eMAXIS Slim S&P500は、**「円で買えるけれど、中身はドルそのもの」**という資産です。

ですので、現在お持ちの「ドル」をわざわざ「円」に戻してこの商品を買う行為は、イメージとしては**「ドルを一度円という袋に入れ直して、またドルに戻して運用する」**という流れになります。

1. 「往復ビンタ」の壁(コストの観点)

もし今あるドルを円に戻して投資信託を買う場合、以下のコストが発生します。楽天やSBIなら無料

-

ドル→円への両替手数料(スプレッド): 証券会社によりますが、1ドルあたり数銭〜25銭程度。

-

投資信託の信託報酬: 年約0.09%(VOOの0.03%より高い)。

現在158円という円安水準で「ドル→円」に替えるのは一見お得ですが、投資信託を買う際にも「高くなった(円安の)基準価額」で買うことになるため、両替手数料の分だけ確実に資産が目減りした状態からのスタートになります。

2. 「配当金の循環」の壁(戦略の観点)★重要

-

投資信託の場合: 分配金は自動再投資されます。手元に現金(ドル)は入ってきません。

-

米国ETF(VOO)の場合: 四半期ごとに**「ドル」で配当金**が入ります。

VOOから出た配当(ドル)をそのまま使って、為替手数料ゼロで「HDV」や「VYM」などの高配当ETFを買い増すという「ドルの循環」ができるのは、ETFならではの特権です。一度円に戻してしまうと、また高配当株を買うときにドルに替える手間とコストが発生してしまいます。

3. 「手間」の壁(管理の観点)

もちろん、投資信託の方が圧倒的に「楽」なのは事実です。

-

投資信託: 確定申告不要。分配金再投資も自動。

-

米国ETF: 配当金にかかる米国税10%を取り戻すために「外国税額控除(確定申告)」が必要。

ご自身の気持ちに一番近いのはどちらでしょうか?

-

「もう管理に時間をかけたくない。多少のコスト差は便利代として割り切る!」

→ **一度円に戻して「投資信託(eMAXIS Slim)」**が正解です。

-

「せっかくのドルを活かしたい。将来的に高配当株も買い増したい」

→ **ドルのまま「米国ETF(VOO)」**が正解です。

もし迷われているなら、**「半分ずつ」**というのもアリですよ。

今のドルを半分だけ円に戻して「つみたてNISA枠」で投資信託を買い、残りの半分はドルのままVOOを買って配当金を楽しむ。これなら、どちらのメリットも享受できます。

日本の証券会社(SBI・楽天など)で、「非上場の投資信託(eMAXIS Slimなど)」をドルのまま直接購入することは、残念ながらできません。

日本の証券会社で購入できる「投資信託」は、すべて日本円で決済するルールになっています。そのため、現在お持ちのドルを使ってS&P500に投資したい場合、選択肢は実質的に以下の2つに絞られます。

1. ドルのまま買える「米国ETF」が実質的なドル建て投信

「投資信託」という言葉は、広義には「ETF(上場投資信託)」も含まれます。ドルのままS&P500に投資したい日本居住者にとって、米国ETFこそが「ドルで購入できる投資信託」の正体です。

| 特徴 | 米国ETF(VOOなど) | 国内投資信託(eMAXIS等) |

| 買付通貨 | 米ドル(そのまま使える) | 日本円のみ |

| 中身 | S&P500構成銘柄 | S&P500構成銘柄 |

| 結論 | ドル保有者にはこちらが最適 | ドルを一度円に替える必要がある |

つまり、**「ドルのままVOOを買う」ことは、あなたが探している「ドル建てのS&P500投資信託を買う」ことと、中身もコストもほぼ同じ(むしろETFの方が低コスト)**です。

2. なぜ「非上場の投資信託」にはドル建てがないのか?

日本の投資信託(eMAXIS Slimなど)は、日本の法律に基づいて作られた「国内籍」のファンドです。これらは日本の投資家が円で手軽に買えるように設計されているため、決済は円に限定されています。

一部、証券会社には「外国籍投資信託」というカテゴリーもありますが、S&P500のようなシンプルなインデックス投資において、わざわざ「非上場の外国籍投信」をドルで買うメリットはほぼありません(手数料が高かったり、取り扱いが極めて少なかったりするためです)。

現在ドルをお持ちであれば、「ドル→円→投資信託」というルートはおすすめしません。

理由:

一度円に戻す際に為替手数料がかかり、さらに円安の今は投資信託の価格(基準価額)も高くなっています。ドルのままVOOを買えば、余計な為替コストを一切かけずに、世界最強の500社に投資できます。

おすすめの運用イメージ

-

保有ドル: そのままVOO(またはIVV, SPY)を「ドル決済」で購入。

-

今後、日本円で積み立てる分: eMAXIS Slim S&P500などを「円」でコツコツ購入。

このように、「持っている通貨に合わせて出口(商品)を変える」のが、最も賢く、手数料を最小限に抑える方法です。

「VOO」を買う際、分配金(配当金)をまた自動で再投資したいというご希望はありますか?米国ETFの場合、投資信託のように「自動で勝手に再投資」はしてくれませんが、SBI証券などには**「米国株・ETF定期買付サービス」**という便利な機能があります。

*「ドルで買える」「S&P500連動」「分配金が出ない(無分配)」**という条件をすべて満たす商品は、残念ながら日本の主要ネット証券(SBI・楽天など)には存在しません。

1. なぜ「ドル建て・無分配」のS&P500商品がないのか

これには、米国と日本の法律の違いが関係しています。

-

米国の法律(米国ETFの場合):

米国で上場しているETF(VOO, IVV, SPYなど)は、法律によって**「得られた配当の90%以上を投資家に分配しなければならない」**というルールがあります。そのため、米国本場のS&P500商品は必ず分配金が出ます。

-

日本の法律(投資信託の場合):

日本の投資信託(eMAXIS Slimなど)は、ファンド内で分配金を再投資できる仕組みがありますが、これらは**「日本円」での購入に限定**されています。

つまり、**「ドルのまま、勝手に再投資してくれるS&P500商品」**は、日本の一般投資家が買える範囲には存在しないのが現状です。

2. 分配金を出したくない場合の代替案

分配金による課税や再投資の手間を避けたい場合、以下の3つの選択肢が考えられます。

① 配当が出ない「米国株」を検討する(例:バークシャー・ハサウェイ)

S&P500そのものではありませんが、ウォーレン・バフェット氏が率いる**バークシャー・ハサウェイ(BRK.B)**は、一度も配当を出さず、利益をすべて事業に再投資することで成長してきた企業です。

-

メリット: ドルで買える。配当が出ないので課税も発生せず、効率的に資産が成長する。

-

デメリット: 個別株のリスクがある(ただし、中身は多くの優良企業の集合体です)。

② 証券会社の「自動再投資設定」を活用する

SBI証券や楽天証券には、米国ETFの配当金を**「受け取らずに、自動で買い増しに回す」という設定はありませんが、「米国株式・ETF定期買付サービス」**があります。

-

やり方: 配当金が入る時期に合わせて、あらかじめVOOを「金額指定」や「株数指定」で定期購入する設定にしておきます。

-

注意: 米国で10%の税金が引かれた後の残りで買うことになるため、投資信託ほどの効率(無税での再投資)はありません。

③ 一度円に戻し、投資信託(eMAXIS Slim等)を買う

当初の質問に戻りますが、「分配金を出さない」ことを最優先にするなら、やはり**「一度円に戻して、日本の投資信託を買う」**のが唯一の正攻法です。

-

メリット: 分配金がファンド内で非課税で再投資されるため、複利効果が最大化される。

-

デメリット: 円に戻す際の為替コスト(スプレッド)が発生する。

「ドルでVOOを買い、出る分配金は『自分へのご褒美』や『別の有望株への軍資金』と割り切る」

米国ETFの分配金は、確かに税率の面で投資信託より少し不利ですが、**「現金(ドル)が口座に増えていく安心感」**は、投資を続ける大きなモチベーションになります。

もし、どうしても「分配金が一切出ない、効率重視の運用」をドルで行いたいのであれば、S&P500という指数にこだわらず、前述の**バークシャー・ハサウェイ(BRK.B)**をポートフォリオの一部に組み込むのが、最も「ドル建て・無分配」に近い運用スタイルになります。

🔽これから投資を始めるなら この2つを作っておけば間違いありません! 私もメインで愛用しています😊

✅ SBI証券 は、日本の個別株や米国株をやるならココが!手数料も安くて最強です。

✅ 楽天証券は、 画面が見やすくて初心者さんに優しい上 楽天ポイントで投資ができるのも嬉しいです

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

50代から始めても、60代、70代で「あの時始めてよかった」と思える日が必ず来ます。 大事なのは、買ったら売らないこと。配当金を信じて、持ち続けること。

私はYouTubeもやっています。毎日夜9時からライブ配信をしていますので、よろしければ遊びに来てください。チャンネル登録はこちらから → https://www.youtube.com/@buffettkaoru

▼ 私が使っている証券口座(以下の公式リンクからどうぞ)

手数料が低く、私が資産を最大化できた証券会社です。

・SBI証券

・楽天証券

それでは、またお会いしましょう。バフェットかおるでした。

コメント