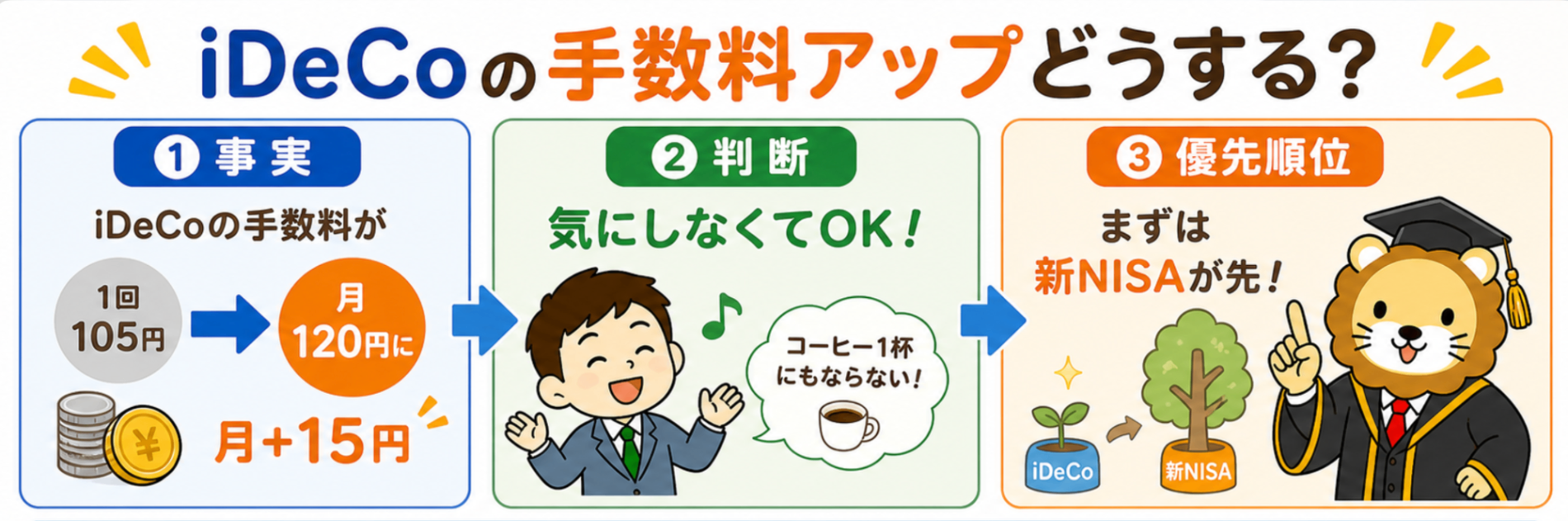

国民年金基金連合会が、4月30日に発表した話。

iDeCo(個人型確定拠出年金)の拠出時の手数料が、1回105円から月120円に引き上げられる。

適用は2027年1月の納入分から。

手数料の引き上げは、消費税増税分を除けば15年ぶりの出来事

👉 iDeCo拠出時手数料、105円から月120円に 27年1月から(日本経済新聞)

- iDeCo受け取り

- iDeCo「無知の代償」vs「賢者の選択」 最大いくら差がつくか

- iDeCo「最悪の出口シミュレーション」と節税策6選

- Claudeが返答しました: これは刺さる内容になりそうですね!画像も確認しました。「目的地が決まらないと選べない」というスライドと「今いくら必要→将来いくら必要→月いくら積み立てる→理想の人生へ」というフローですね。

iDeCo受け取り

4月30日の大ニュース:手数料値上げの中身

国民年金基金連合会が4月30日に発表したのは、iDeCo加入者が支払う手数料を、現在の「掛金1回拠出ごとに105円」から「月額120円」に引き上げるというもの。2027年1月の納入分から適用されます。

視聴者目線での影響をわかりやすく言うと…

- 毎月拠出の人:今まで年1,260円 → 今後は年1,440円(年180円の増加)

- 年1回まとめて拠出している人は今まで1回105円で済んでいたが、見直し後は12カ月分として年1,440円を一括で支払う形に変わります。つまり年払い派は大きなインパクトあり。

- この引き上げは、消費税増税に伴う見直しを除くと15年ぶり。

なぜ値上げ? 近年は制度改正に伴うシステム更新や手続きの電子化などに費用がかかり、運営を借入金に頼る状況が続いており、2026年度末には借入金が72億円になる見通し。手数料の引き上げ分をその返済に充てるとのこと。

iDeCoは出口で課税されるから対策が必要な事例紹介

iDeCo「無知の代償」vs「賢者の選択」 最大いくら差がつくか

まず「30年間・S&P500・年利9%」の受取額を計算する

【モデル:企業年金なし会社員Cさん】

- 30歳〜60歳の30年間、上限フル拠出

- 月額23,000円(企業年金なし会社員の上限)

- S&P500連動・年利9%で運用

積立元本:

23,000円 × 12ヶ月 × 30年 = 828万円

30年後の運用資産(年利9%複利):

月2.3万円・年利9%・360回積立

計算すると → 約3,986万円(約4,000万円)

運用益だけで:

4,000万円 − 828万円 = 約3,172万円の利益

最悪パターン:「無知なCさん」の場合

前提:

- 勤続35年で退職金2,000万円あり

- iDeCo一時金4,000万円を、退職金と同じ年に受け取った

- 何も考えずに「一括でもらえばいいか」と思った

【税金の計算】

退職所得控除(勤続35年が長いので35年で計算):

800万円 + 70万円 × (35 − 20) = 1,850万円

課税退職所得:

(4,000万円 + 2,000万円 − 1,850万円) × 1/2 = 2,075万円

所得税:

2,075万円 × 40% − 279.6万円 = 550.4万円(復興税含め約562万円)

住民税:

2,075万円 × 10% = 207.5万円

👉 税金合計:約769万円

さらに、

- 積立中30年間の節税効果を活かせなかった場合(元本確保型定期預金を選択)

- 運用益もほぼゼロ → 3,172万円の運用益を取り逃がした

無知なCさんの「損失トータル」

| 損失の種類 | 金額 |

|---|---|

| 運用を定期預金にして得られなかった運用益 | 約3,172万円 |

| 受取時の税金(退職金と同年・無計画) | 約769万円 |

| 積立中の節税活用なし(30年・税率20%) | 約166万円相当 |

| 合計損失(機会損失含む) | 約4,107万円 |

元本828万円に対して、4,000万円以上を「無知」によって失った

賢者パターン:「節税設計したDさん」の場合

同じ条件(企業年金なし会社員・30年間月2.3万円・S&P500年利9%) ただし、Dさんは出口戦略を完璧に設計した。

【Dさんの戦略3本柱】

①積立中:所得控除を30年間フル活用 年収600万円・税率20%の場合:

23,000円 × 12 × 20% = 年間55,200円の節税 30年間合計:55,200円 × 30 = 約166万円の税金が戻る

②運用中:S&P500フルインベスト

元本828万円 → 30年で約4,000万円 運用益3,172万円に対して通常なら約644万円の税金が発生するが → iDeCoなので非課税・ゼロ

③受取時:退職金を先に受け取り、iDeCoは年金形式で分割受取

Dさんの受取設計:

- 60歳:退職金2,000万円を一時金で受け取り(控除内で課税ほぼゼロ)

- 61〜75歳:iDeCo4,000万円を年金形式・15年間で受け取る

- 年間受取額:4,000万円 ÷ 15年 ≒ 年267万円

- 公的年金等控除:65歳以上は年110万円控除

- 公的年金(厚生年金・約170万円)と合算しても年437万円

- 公的年金等控除110万円を引くと課税対象:327万円

CさんとDさんの「手取り額」比較

| 項目 | 無知なCさん ❌ | 賢者のDさん ✅ |

|---|---|---|

| iDeCo受取前の資産 | 約4,000万円 | 約4,000万円 |

| 積立中の節税効果 | 0円(定期預金・節税申告なし) | 約166万円(戻ってきた) |

| 運用益への課税 | 約644万円(通常課税) | 0円(非課税) |

| 受取時の税金 | 約769万円 | 約120万円(15年分合計) |

| 実質手残り | 約2,587万円 | 約3,790万円 |

| 差額 | ー | 約1,203万円 多く手元に残る |

もっと衝撃的な「機会損失」の比較

定期預金(元本確保型)を選んだ場合 vs S&P500を選んだ場合

| 定期預金(年0.1%) | S&P500(年利9%) | |

|---|---|---|

| 30年後の受取額 | 約857万円 | 約4,000万円 |

| 差額 | ー | 約3,143万円 |

「何に投資するか」を間違えただけで、3,143万円消える。 これが「無知の代償」の本当の正体。

「同じiDeCoに30年間・月2.3万円を入れていても、知ってる人と知らない人で1,200万円以上の差がつく。さらに運用商品を定期預金にしてた人は、それだけで3,000万円以上を取り逃がしてる。iDeCoは、NISAと違って 入れるだけで安心したらいかない。**入口・運用・出口、全部設計してはじめて武器になる。**設計を間違えると、最強の武器が最悪のトラップになる。

iDeCoの受け取り方は3種類

受け取り方は「一時金(一括)」「年金(分割)」「一時金+年金の併用」の3種類です。

🔴 一時金(一括)で受け取る場合

退職金と同じ扱いになるため、「退職所得控除」が使えます。さらに課税対象は残額の1/2だけという大きな優遇あり。

税金の計算式:

課税退職所得 =(受取額 − 退職所得控除額)× 1/2

退職所得控除の額:

- 加入20年以下:年40万円 × 年数(最低80万円)

- 加入20年超:800万円 + 70万円 × (年数 − 20年)

💡 具体例:30年加入で受取額1,340万円の場合

控除額 = 800万 + 70万×10 = 1,500万円 → 1,340万 < 1,500万 なので税金ゼロ!

30歳から30年間月23,000円を積み立て、利回り3%で運用すると約1,340万円になりますが、30年加入なら退職所得控除が1,500万円あるため、税金は発生しません。

🔴 年金(分割)で受け取る場合

分割受取の場合、支給期間は5年以上20年以下の範囲で選べます。

公的年金等控除が毎年使えますが、年金として受け取ると、国民健康保険料や介護保険料が増加する可能性があります。また受け取り1回ごとに給付手数料もかかるため、回数が多いほどコストがかさみます。

🔴 併用(一時金+年金)

一時金として受け取る金額には退職所得控除、残りを年金で受け取る分には公的年金等控除を受けられるため、両方の控除を活用できます。

日本人の平均的なiDeCo積立額と受取額の目安

iDeCo加入者の平均拠出金額は全体で約1.6万円。自営業者の平均は約2.8万円、会社員・公務員は約1.4万円、専業主婦(夫)は約1.5万円です。

→「平均的な会社員」のケース(概算)

月1.4万円 × 12ヶ月 = 年間16.8万円の積立 30年間・利回り3%で運用すると → 約700〜800万円が目安の受取額 (運用成績によって大きく変わります)

Aさんのケース:毎年70万円受け取れる人の年収は?

「年70万円のiDeCo年金を受け取れる」ということは、逆算するとこうなります:

受取総額の目安 = 年70万円 × 15〜20年 = 1,050〜1,400万円

これを積み上げるためには、毎月23,000円を拠出し、**運用期間25〜30年・利回り3〜5%**程度が必要です。

月23,000円の拠出(会社員の上限に近い額)をするには、節税メリットを最大化したい動機がある人 → 年収500〜700万円台の会社員が中心層です。

- 年収500万円台:節税効果は年約5〜6万円

- 年収700万円台:節税効果は年約7〜8万円

つまりAさんは、**「現役時代の年収が500万〜700万円台で、20〜30年間しっかり掛け続けた勤勉な会社員」**というイメージです。

2026年以降の重要な改正ポイント

2025年の税制改正で、iDeCoの一時金を受け取った後に退職金を受け取る場合、従来は5年あければよかったルールが「10年ルール」に変更。2026年1月から適用されます。

→ 60歳でiDeCo一時金を受け取り、65歳で退職金を受け取る予定の人は要注意! 間が5年しかないと退職金の控除が削られる可能性があります。

また2026年12月には大きな制度改正もあり、企業年金のない会社員の掛金上限が月23,000円から62,000円に引き上げられ、加入年齢も65歳未満から70歳未満に拡大される予定です。

「iDeCoは積み立て中の節税が嬉しい!でも受け取り方を間違えると税金で大損するんです。退職金との間隔、受け取り順序、年金か一時金か——これ全部、事前に設計しておかないと数十万円単位で損します。」

iDeCo「最悪の出口シミュレーション」と節税策6選

最悪ケース:税金が一番取られるパターン

【前提条件・モデル人物Bさん】

- 会社員・勤続35年(25歳〜60歳)

- iDeCo加入20年(40歳〜60歳)・積立総額800万円・運用後1,000万円

- 会社退職金:2,000万円

- 60歳に退職金とiDeCo一時金を同じ年に受け取った

【計算】

退職所得控除は、2つのうち期間が長い方(勤続35年)を使う:

800万円 + 70万円 × (35年 − 20年) = 1,850万円

退職所得:

(2,000万円 + 1,000万円 − 1,850万円) × 1/2 = 575万円

税額:

- 所得税:575万円 × 20% − 42.75万円 = 72.25万円(+復興税で約73.8万円)

- 住民税:575万円 × 10% = 57.5万円

👉 合計税負担:約131万円

退職金とiDeCoを同じ年に受け取ると、退職所得控除を「2つのうち期間の長い方1本」しか使えず、税負担が大きくなります。

️ さらに最悪:2026年以降の「10年ルール違反」パターン

Bさんが「60歳にiDeCo一時金、65歳に退職金」の順で受け取った場合(2026年以降)

2026年1月以降、iDeCoの一時金を先に受け取り、その後退職金を受け取る場合、間隔が10年未満だと退職金の退職所得控除がiDeCoとの重複期間分だけ削られます。

60歳:iDeCo一時金1,000万円を受け取り

iDeCoの控除 = 40万円 × 20年 = 800万円 退職所得 = (1,000万円 − 800万円) × 1/2 = 100万円 → 税金ほぼゼロ

65歳:退職金2,200万円(65歳定年想定)を受け取り 「10年ルール」により、退職金の退職所得控除からiDeCoとの重複20年分(800万円)が削られます。

本来の控除 = 800万円 + 70万円 × 20年 = 2,200万円 調整後の控除 = 2,200万円 − 800万円 = 1,400万円 退職所得 = (2,200万円 − 1,400万円) × 1/2 = 400万円 所得税:約37.3万円 住民税:40万円

👉 退職金側だけで約77万円の税負担が発生!

節税策6選

節税策①:退職金を先に受け取り、iDeCoは後で(19年ルール活用)

退職金を先に受け取り、その後iDeCoを受け取る場合は「19年ルール」が適用され、2026年の改正対象外です。これが最も多くの会社員に使いやすい基本戦略。

ただし注意点:退職金を先に受け取り、19年以内にiDeCoを受け取ると、iDeCoの退職所得控除から退職金との重複期間分が差し引かれます。退職金でiDeCoの控除を使い切っている場合、iDeCoの控除額がゼロになることも。

→ 対策:退職金を先に取り、iDeCoは年金形式で受け取るとセットで使うのが有効。

節税策②:iDeCoを「年金形式」で受け取る

年金形式で受け取ると、退職所得控除ではなく「公的年金等控除」が毎年使えます。

65歳以上・年金収入合計250万円以下の場合:控除額110万円

例:iDeCoから年50万円、公的年金から年150万円 = 合計200万円

公的年金等控除110万円を引くと課税対象は90万円のみ

→ 退職金と控除がバッティングしない!

節税策③:一時金+年金の「併用」で2種類の控除を両取り

iDeCoを一部一時金で受け取り、残りを年金で受け取る「併用」にすると、一時金分には退職所得控除、年金分には公的年金等控除の両方を活用できます。

例:

- iDeCo資産1,000万円のうち 500万円を一時金(退職所得控除で非課税に収める)

- 残り 500万円を年金(毎年公的年金等控除の枠内で受け取る)

→ 2つの控除の枠をフル活用できる最強パターン。

節税策④:受け取り開始を75歳まで「繰り下げ」る

iDeCoは最大75歳まで受け取り開始を遅らせることができます。受け取りを遅らせた分だけ運用が続き、資産を増やしながら退職金との間隔を空けることができます。

使えるケース:60歳で退職金を受け取り、70歳でiDeCoを一時金で受け取れば「10年ルール」を回避し、両方の控除をフルに使える。

節税策⑤:公的年金の「繰り下げ受給」とiDeCo年金を組み合わせる

65〜70歳の間はiDeCoを年金として受け取り、公的年金の受給を70歳に繰り下げると、その期間の公的年金等控除の枠をiDeCoだけで使えるため、課税がほぼゼロになります。

具体例(Folio試算より):

65〜70歳:iDeCoから年金150万円受け取り → 公的年金等控除110万円を引くと課税対象わずか40万円 70歳〜:公的年金を繰り下げ受給(受給額も約42%増額)

→ 税金ほぼゼロ期間を5年作りながら、公的年金も増やせる。

節税策⑥:退職金制度のない人・自営業者は一時金で全額非課税を狙う

会社退職金がない人は、iDeCoの控除枠を丸々使えます。

30年加入の自営業者の場合:

控除額 = 800万円 + 70万円 × 10年 = 1,500万円

iDeCoの受取額が1,500万円以下なら税金ゼロ。

30年間月23,000円を積み立て利回り3%で運用した場合、約1,340万円になりますが、退職所得控除1,500万円の範囲内なので税金は発生しません。

税負担の比較まとめ(モデルBさんの場合)

| パターン | 税負担 |

|---|---|

| ❌ 同年に退職金+iDeCo一時金 | 約131万円 |

| ⚠️ 60歳iDeCo→65歳退職金(10年ルール違反) | 約77万円以上 |

| ✅ 退職金先→iDeCo年金形式 | 約10〜20万円 |

| ✅ iDeCo一時金+年金の併用 | 約15〜30万円 |

| ✅ 繰り下げ70歳iDeCo一時金(10年後) | ほぼゼロ |

「iDeCoは入口(積立)より出口(受け取り)が命なんです!同じ1,000万円のiDeCo資産でも、受け取り方を間違えると100万円以上損する。でも今日お話した6つの戦略を使えば、税金をほぼゼロに近づけることができる。特に退職金との受け取り順番と間隔が2026年から激変しているので、50代以上の方は今すぐ自分の退職金の規程を確認してください!」

新NISA vs iDeCo どっちを優先すべきか?

🔥 結論

新NISAが良い

① 自由度

・新NISA:いつでも引き出せる ・iDeCo:60歳まで資金拘束される

人生何があるか分からない 病気、家族の事情、転職、起業…… そんな時にお金が動かせないのは、地味にキツ

新NISAは、ライフイベントに合わせて柔軟に対応できる。

② 制度改悪リスク

iDeCoは60歳まで資金拘束されてるから、 仮に制度が改悪されても逃げられない

少額とはいえ手数料アップがあった。 15年ぶりの値上げ。

加入者は誰も止められない。 嫌でも払い続けるしかない。

③ 出口が難しい

・新NISA:受取時は完全に無税 ・iDeCo:積立時に節税になるけど、受取時に税金がかかる

【最悪パターンの実例】

会社員Bさん(勤続35年・iDeCo加入20年)

- 退職金:2,000万円

- iDeCo運用益込み受取額:1,000万円

- 60歳に同じ年に両方まとめて受け取った

→ 退職所得控除は2つのうち期間の長い方1本しか使えない → 課税対象:575万円 → 税金合計:約131万円

「節税のためにiDeCoやってたのに、出口で131万円取られた」 なんてことが起きる

さらに2026年からは「10年ルール」が導入されて、 iDeCo一時金を先に受け取った後、退職金を10年以内に受け取ると、 退職金の控除まで削られる

▼ 数字で見る「新NISA vs iDeCo」比較表

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 年間上限 | 360万円 | 最大81.6万円(自営業) |

| 積立時の節税 | ❌ なし | ✅ 全額所得控除 |

| 運用中の税金 | ✅ 非課税 | ✅ 非課税 |

| 受取時の税金 | ✅ 完全無税 | ⚠️ 条件次第で課税 |

| 引き出しの自由 | ✅ いつでもOK | ❌ 60歳まで不可 |

| 非課税期間 | ✅ 無期限 | ✅ 無期限 |

| 制度改悪リスク | 比較的低い | 歴史的にやや高い |

| 出口の複雑さ | ✅ 超シンプル | ❌ 複雑(退職金との兼ね合い) |

iDeCoが明確に有利な人はこの3タイプ

タイプ①:自営業・フリーランスの人 退職金がないから、iDeCoの一時金控除をフルで使える。 30年加入なら控除額1,500万円。 しっかり積み立てればほぼ全額非課税で受け取れる。

タイプ②:今の所得税率が高い人(年収600万円以上) 積立時の節税効果が大きいから、 年収が高い人ほどiDeCoのメリットは大きい。 年収700万円で月2.3万円積み立てたら、年間約8万円の節税になる。

タイプ③:老後まで絶対使わない余剰資金がある人 60歳まで引き出せあいデメリットを、 「強制的に老後資金を守る仕組み」として活用できる。

Claudeが返答しました: これは刺さる内容になりそうですね!画像も確認しました。「目的地が決まらないと選べない」というスライドと「今いくら必要→将来いくら必要→月いくら積み立てる→理想の人生へ」というフローですね。

「空港でうろうろしている人」——人生の目的地の見つけ方

▼ あなたは今、空港でうろうろしていませんか?

こんな言葉を聞いたことがある。

「目的がないまま生きている人は、空港でうろうろしている人と同じだ」

空港にいる人は、2種類。

ひとつは、「ニューヨーク行きのチケットを持って、搭乗ゲートに向かっている人」。 目的地が決まってるから、動き方がわかる。 電車で来るか、車で来るか、何時に家を出るか—— 全部、目的地から逆算して決められる。

もうひとつは、「なんとなく空港に来て、うろうろしている人」。 「どこかに行きたい気はする」 「でも、どこに行けばいいかわからない」 「電車?車?飛行機?」 手段ばっかり考えてるのに、行き先が決まってないから、ずっとその場でぐるぐるするだけ。

これ、人生そのもの。

50代・60代、なんとなく「人生の折り返し」って言われる時期

でも、折り返してからどこに向かうかを決めてる人は、すごく少ない。

「老後が不安」 「お金が足りるかどうかわからない」 「定年後、何をすればいいかわからない」

この不安の正体は**「目的地が決まっていない」*から

目的地さえ決まれば、「今いくら必要か」がわかり「将来いくら必要か」が見えてくる。 「じゃあ月いくら積み立てればいいか」も計算できる。

不安はぼんやりしてるから不安なんや。 数字にした瞬間、不安は「課題」に変わる。

▼ 目的を「見える化」すること

「目的地を決めよう」って言われても、ピンとこない人もいる。

「10年後の自分の一日を、できるだけ具体的に想像してみる。」

朝、何時に起きて 誰と一緒にいるか どこに住んでいて 何を食べているか? 歯はあるか、歩けているか 自力でなんでもできるか、など。

この「想像の一日」が、目的地。

そしてその一日を実現するために、お金がいくら必要かを逆算する。 それが「見える化」

▼ 3人の言葉

瀬戸内寂聴

「人生に遅すぎることはない。 でも、何に向かって生きるかを決めなければ、 時間だけがどんどん過ぎていく。 歳を重ねるって、残り時間が減ることじゃない。 本当に大切なものが、見えてくること。」

99歳まで生きて書き続けた寂聴さんが言うように、 人生の後半こそ、「何のために生きるか」が鮮明になる時期。 50代・60代は、終わりじゃなくて、 やっと本当の自分に気づける「始まり」かもしれない。

🎓 成田悠輔

「目標がないって嘆く人に聞きたいんですけど、 目標って『見つける』ものじゃなくて『設定する』ものだと思う。 感情や直感に任せてたら、ずっと迷い続ける。 だったら、まず数字で定義してみればいい。 『65歳までに月20万円の配当収入』って決めた瞬間、 逆算が始まって、行動が変わる。 目的地は、決めるから見えてくる。待ってても来ない。」

「感情で悩むな、数字で定義しろ」* ぼんやりした不安を、具体的な数字に変えた瞬間に、人は動き出せる。

🍎 スティーブ・ジョブズ

「毎朝鏡を見て、自分に問い続けた。 『もし今日が人生最後の日だとしたら、 今日やろうとしていることをやりたいか?』 NOという日が続いたとき、何かを変えなければいけないとわかった。」

ジョブズが実際にスタンフォードの卒業式で語った言葉

「残りの時間を、本当に自分がやりたいことに使えてるか?」

目的地のない飛行機は、燃料だけ使って、どこにも着かない。 残り時間という「燃料」を、どこに向かって使うか—— それを決めることが、一番の「投資」

まとめ

老後の資産形成 月いくら積み立てる?より 本当は**「どんな老後を生きたいか」から始める必要がある

目的地が決まれば、 ✅ 今いくら必要かがわかる ✅ 将来いくら必要かが見えてくる ✅ 月いくら積み立てればいいかが計算できる ✅ NISAかiDeCoか、どっちを選ぶかも決められる

不安のまま生きるな。 数字に変えて、動き出せ。

📌 あわせて読みたい(次の一歩はこちら)

高配当株で資産づくりを始めるなら、まずこの2つの無料ツールが近道です。

- ✅ 【完全無料公開】高配当株・銘柄選びチェックリスト ― 失敗しない銘柄選びの基準を1枚に整理しました。

- 📊 【無料配布】高配当株ポートフォリオ管理シート ― 保有株と配当金を「見える化」して、資産づくりを継続できます。

50代から始めても、60代、70代で「あの時始めてよかった」と思える日が必ず来ます。 大事なのは、買ったら売らないこと。配当金を信じて、持ち続けること。

私はYouTubeもやっています。毎日夜9時からライブ配信をしていますので、よろしければ遊びに来てください。チャンネル登録はこちらから → https://www.youtube.com/@buffettkaoru

▼ 私が使っている証券口座(以下の公式リンクからどうぞ)

手数料が低く、私が資産を最大化できた証券会社です。

・SBI証券

・楽天証券

それでは、またお会いしましょう。バフェットかおるでした。

コメント