投資というかお金にについて考えた時、「自分がどう生きたいか」「どんな生き方をしたいか」「社会とどう繋がりたいか」ということがわかってきます。つまり投資は単にお金を増やすだけではなく、自分の価値観や人生観を反映させる行動だと思っています。

金

自分が汗水垂らして、我慢して時間を切り売りしてお金って稼ぐじゃないですか。だから、その大切なお金や「どう使うか」って大事になってくると思うんです。

お金の使い方で自分の価値観や生き方が反映されるんじゃないかって思っていて、それを投資とした手段で考えると「短期的に利益を追求したい」なら、リスクを取る投資で、損をする可能性が大きいです。「長期に分散したい」なら15年以上という長い時間がかかるので、リスクは少ない分、時間と複利が味方についてくれるので安心して投資することができます。また生き方によっては「持続可能な未来に貢献したい」なら、環境・社会・ガバナンスに配慮した企業への投資を選ぶかもしれません。フジテレビの株価が上がっているのを見るとそんなことを考えてる人は少ないのかなって思います。

お金と生き方

「お金をどう増やしたいか」ではなく、「お金を通じてどんな人生を送りたいか」私は不安を取り除きたかったから増やしたかっただけで、それを使う力がないので、全然お金がかかっていないのですが、資産がある、老後は大丈夫っていう安心があるだけで幸せを感じることがわかり夫婦関係まで回復しました。

ソフトバンクグループ(SBG)の業績と投資分析

ソフトバンクグループ(SBG)の財務状況と経営状況を、過去のデータ、投資指標をみてみましょう。

私はJAL(日本航空)の破綻を経験したので倒産という視点で包括的に分析します。

SBGが持つ潜在的なリスクと成長性を浮き彫りにし、投資家としてどのようなスタンスを取るべきかを検討していきます。

投資指標から見るSBGの現状

PER(株価収益率):11.66倍

- PERは11.66倍と市場平均と比較して割安な水準に見えますが、2025年3月期の黒字予想(1株当たり純利益902.1円)に基づくもので、予想が実現しない場合にはリスクが伴います。

- 黒字転換が確実であれば魅力的ですが、収益構造が投資事業に依存しており、不安定さが大きい。

PBR(株価純資産倍率):1.44倍

- PBR1.44倍は、純資産以上の価値が評価されている水準でが、SBGの純資産は投資評価額に大きく依存しているので、市場環境が悪化すると純資産が減少し、PBRが上昇するリスクがあります。

- 適正範囲内だけど、他の株などとの評価変動に注意が必要。

ROE(株主資本利益率):-2.3%(2024年3月期) → 12.1%予想(2025年3月期)

- 2024年3月期は赤字でROEが-2.3%でしたが、2025年3月期には投資利益の増加により、12.1%と黒字化が見込まれています。

- 回復の兆しが見えますが、投資事業の変動が大きいため、ROEの安定性が課題。

自己資本比率:23.7%

- 自己資本比率は23.7%と通信業界としては標準的な水準ですが、有利子負債が約19兆円と非常に大きい点がとても心配です。資産売却によるキャッシュ調達が不可欠な状況です。

- JALのような破綻リスクは直ちには高くありませんが、負債依存度が高いため、財務の安定性を強化する必要がある。

業績と財務

売上高と純利益の動向

2024年3月期の売上高は減少傾向(3兆4,692億円)でしたが、2025年3月期は3兆5,000億円と回復が見込まれています。純利益については、2024年の-1兆7,800億円という大幅赤字から、2025年には1,050億円の黒字転換が予想されています。ただし、この改善が計画通り進むかどうかは不透明です。

キャッシュフロー

営業キャッシュフローは2,505億円のプラスですが、投資キャッシュフロー(-8,414億円)と財務キャッシュフローがマイナスです。資金繰りの安定性を欠いており、資産売却に依存する面が見られます。

ITバブル

2000年にソフトバンクグループの株価が上昇した主な理由は

1. インターネットによる「ニューエコノミー」への期待

ITバブル期には、インターネットが新しい経済を生み出すという期待が高まり、多くのIT関連銘柄が買われました

2. 株式市場全体の好調

当時は日米でIT関連企業の株価が全般的に上昇していました

3. ソフトバンクグループの事業展開

同社はインターネット関連企業への投資を積極的に行っており、これが投資家の関心を集めました

4. 投機的な動き

ITバブル期特有の過熱した投資マインドも、株価上昇の一因となりました

2000年2月18日には、ソフトバンクグループの株価は当時の最高値である10,111.1円(株式分割考慮後)を記録しました。この株価水準は、その後約20年間更新されることはありませんでした。

なお、ITバブルは2000年後半から崩壊し始め、多くのIT関連株が急落しました。ソフトバンクグループの株価も2000年12月には4,000円前後まで下落しています。

JALの破綻との比較

ROEと経営効率の低下

- JALの状況: ROEがマイナスに転じ、経営効率が低下していったことが破綻の引き金となりました。

- SBGの状況: 同様に2024年3月期のROEがマイナスでしたが、2025年に黒字回復が見込まれていますが、投資収益の不安定性が継続しており、ROEの継続的な向上が求められています。

負債

- JALの状況: 巨額の有利子負債と燃料費高騰によるキャッシュフロー悪化が破綻を招きました。

- SBGの状況: 19兆円の負債を抱えていますが、資産売却でキャッシュを確保する柔軟性がある点で異なります。ただし、利払い負担が大きく、安定したキャッシュフローが必要です。

事業の多様性

- JAL: 航空事業に依存し、外部要因への脆弱性があった。

- SBG: 通信事業や投資事業など多様なポートフォリオを持つため、一定のリスク分散がありますが、ビジョン・ファンド(ビジョン・ファンド1は90社以上に875億米ドルを投資し、投資先には、Uber、Nvidia、SoFiなど、各業界でリーダーシップを発揮する企業の成功が業績に大きく影響する。

SBG買うべきか?

- 短期投資家: 株価は直近で調整局面にあり、さらなる割安感が出た場合に購入しよう。

- 長期投資家: 財務改善と業績回復が進む見通しがある場合、長期的な視点で保有を検討し、分散投資を徹底し、リスクを抑えることが重要。

SBGを売るべきか?

- 短期的なリスクを回避したい場合、部分的な利益確定を検討するのが妥当。

- 長期保有者は、今後の業績推移を注視しつつ、ホールドを継続するのもあり。

SBGのリスクと安定性

- リスク: 高い負債依存度、投資事業の不安定性が株価の変動性を高める要因。

- 安定性: 現時点で倒産リスクは低いものの、ROEの改善や自己資本比率の向上が求められる。

SBGの株を売るか迷っている人へ

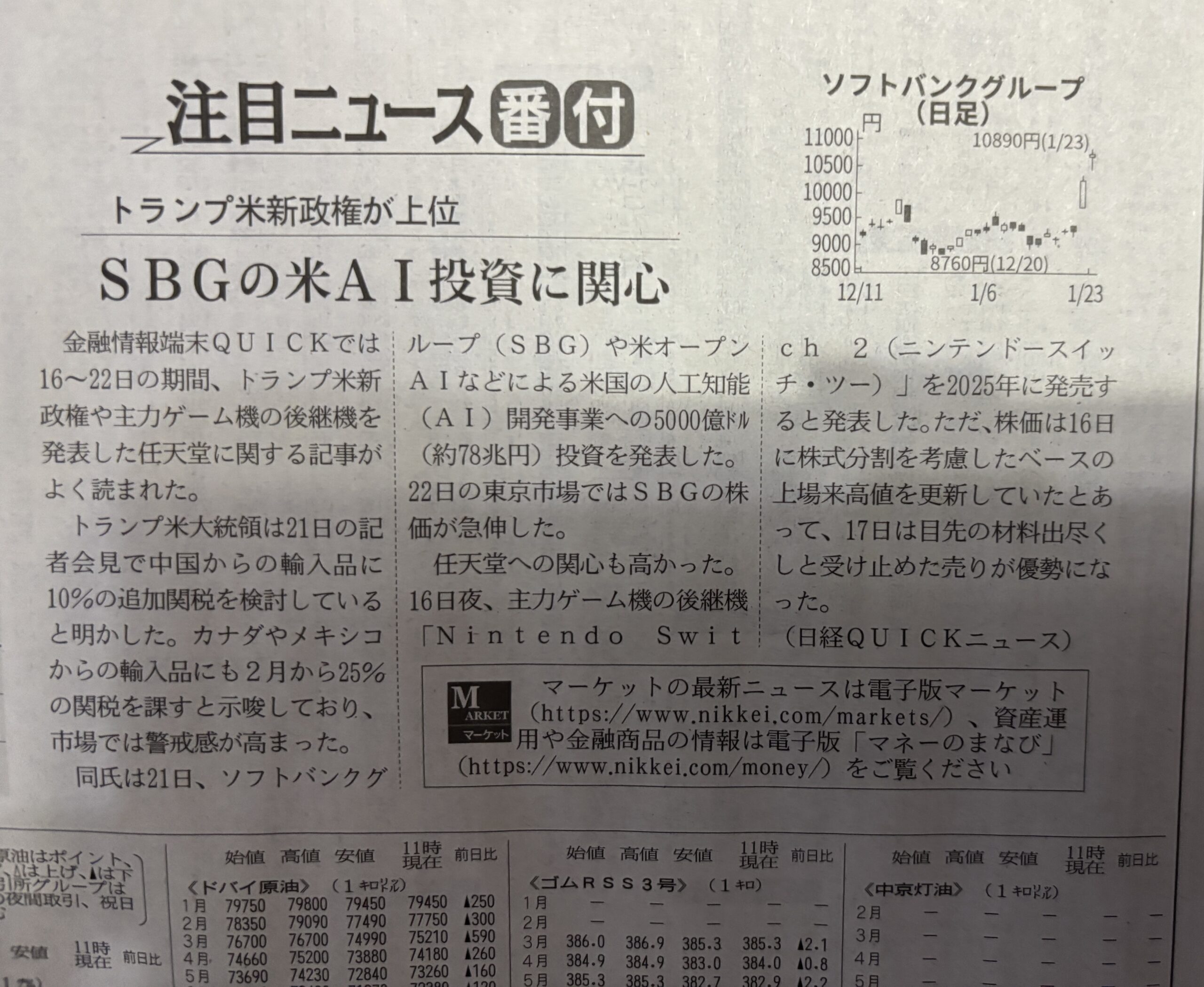

2025/01/24の日経新聞の夕刊でSBGは、成長分野である米国AI事業への5000億円の巨額投資を発表しました。この積極的な姿勢は将来の収益増加に期待できますが、多くのリスクがあります。財務リスク、負債が既に19兆円と多い中、追加投資により財務の安定性がさらに低下する可能性があり、株価の変動性、投資家の期待で短期的に株価は上昇するものの、市場環境の影響で再び下落するリスクがある。また投資成果の不透明性、AI分野の競争は激しく、投資先が成功するかは不確実です。つまり短期的な利益確定を検討する場合、一部売却を選ぶのも選択肢で、長期的な成長を信じるなら、リスク分散を前提に保有を続けるのも良いと考えられ、どちらにせよ、SBGの財務リスクを慎重に考慮し、冷静に判断してください。

投資は自己責任です。

業績が悪い理由

1. 投資事業の不調

ソフトバンクは、特に「ソフトバンク・ビジョン・ファンド」を通じて多くのスタートアップやテクノロジー企業に投資しています。投資先の企業の評価額が下がると、会計上で大きな損失を計上することになります

- 株式市場の不安定さ:2020年以降の世界的な株式市場の変動や、金利上昇によるテクノロジー企業の株価下落が大きく影響。

- 投資先の企業の業績不振:一部のスタートアップが収益化に苦しみ、倒産や評価額の大幅下落に繋がる。

2. 為替の影響

ソフトバンクは多国籍な投資を行っており、為替変動による影響を大きく受けます。特に、円安やドル高などの為替レート変動が、利益率や財務指標に影響を与える可能性があります。

3. 通信事業の成長鈍化

国内の通信事業は、競争が激化する中で利益率が低下している可能性があります。

- 政府の規制強化:携帯料金の値下げ圧力。

- 競争の激化:楽天モバイルなどの新規参入や既存キャリア間での価格競争。

4. 特別損失の発生

図表では2020/03期に大幅な利益の減少が見られますが、これはおそらく特別損失や大規模な評価損が計上されたことが原因と考えられます。損失は、一時的な要因である可能性が高いですが、企業全体の収益構造に悪影響を与えます。

5. 経済環境の変化

- インフレや金利上昇が影響を及ぼし、資金調達コストが上昇。

- 世界的な景気後退懸念や地政学リスクが、投資環境を悪化させる。

ソフトバンクは収益構造が複雑であるため、特定の要因だけで利益率低下を説明するのは難しいですが、上記のような要因が絡み合っている可能性があります。特に投資事業の動向と、国内外の通信事業の安定性が今後の鍵になると考えられます。

参考情報:ソフトバンク決算資料(公式ウェブサイト)

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

50代から始めても、60代、70代で「あの時始めてよかった」と思える日が必ず来ます。 大事なのは、買ったら売らないこと。配当金を信じて、持ち続けること。

私はYouTubeもやっています。毎日夜9時からライブ配信をしていますので、よろしければ遊びに来てください。チャンネル登録はこちらから → https://www.youtube.com/@buffettkaoru

▼ 私が使っている証券口座(以下の公式リンクからどうぞ)

手数料が低く、私が資産を最大化できた証券会社です。

・SBI証券

・楽天証券

それでは、またお会いしましょう。バフェットかおるでした。

コメント