複利周期が短いほど、理論的には運用益が大きくなり、利息が発生するまでの期間が短いほど、収益が大きくなるという複利の特徴があります。

実際の金融商品では、複利周期の選択肢が限られている場合が多いですので確認しましょう。

- 年複利(1年に1回)

- 半年複利(半年に1回)

- 四半期複利(3ヶ月に1回)

- 月複利(1ヶ月に1回)

日複利(1日ごと)は理論上最も有利ですが、実際の金融商品で提供されることは少ないです。また短期的な運用では複利周期の違いによる効果は小さく、長期的な運用で初めて大きな差が出ます。

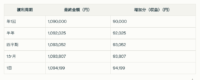

SP500の場合

複利周期の違いについて

複利周期とは、投資収益が元本に再投資されるタイミングを指しS&P500の平均年間リターンである9%を例に、各複利周期を計算してみましょう。

年1回(1年)

収益が年に1回計算され、元本に組み込まれるので、100万円を投資した場合、1年後に9万円の収益が加算され、次年度の元本は109万円になります。

半年(半年複利)

収益が半年ごとに計算され、元本に加えられ、年利9%の場合、半年ごとに約4.5%(9% ÷ 2)の収益が計算されます。半年後に100万円は104.5万円になり、次の半年は104.5万円を基準に収益が計算されます。

四半期(3か月ごと)

収益が3か月ごとに計算され四半期ごとに約2.25%(9% ÷ 4)の収益が計算されます。収益が加算される回数が増えるため、年間の総収益は「半年」や「1年」よりも若干多くなります。

1か月

収益が1か月ごとに計算され、1か月ごとに約0.75%(9% ÷ 12)の収益が計算されます。より頻繁に収益が加算されるため、収益の増加速度が速くなります。

1日

収益が毎日計算され、元本に組み込まれ1日ごとに約0.0247%(9% ÷ 365)の収益が計算されます。最も頻繁に収益が加算されるため、年間の総収益が最大になります。

どの複利周期が最も有利か

理論的には、複利周期が短いほど有利です。S&P500の9%のリターンを例にすると、「1日複利」が「1年複利」よりもわずかに多くの収益を生み出します。これは、収益が計算される頻度が高いほど、元本の成長が早まるためです。

最も有利な方法

1. 複利周期が短い投資商品を選択する: 「1日複利」が理論上最も有利ですが、実際の投資商品では選択できる周期が限られている場合があります。

2. 再投資可能な商品を選ぶ: 配当や利息を自動的に再投資できる商品を選ぶことで、複利効果を最大限に活用できます。

SBI証券のNISAでeMAXIS Slim 米国株式(S&P500)の場合

SBI証券のつみたてNISAで「毎日」コースを選んだ場合、毎営業日に自動買付が行われ、買付タイミングは、ファンド休業日・土日祝日などの非営業日を除く毎日に買付が実行されます。

最低投資金額は、原則として100円以上1円単位から設定可能で、広く時間分散ができ日々の値動きに対応しやすく、買うチャンスを逃しにくくなります。

- 積立コースで「毎日」を選択します。

- 1回あたりの積立金額を以下の計算式で算出します

(目標の月間積立金額) ÷ 23 - 例:月10万円の積立を目指す場合

100,000円 ÷ 23 ≈ 4,348円 - 計算結果を1円単位で切り捨てた金額(この例では4,348円)を1回あたりの積立金額として設定します。

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

コメント