いらない保険とは

次のような保険は コスパが悪いものです。

| ❌いらない保険 | 理由 |

|---|---|

| 医療保険 | 公的保険+貯金で十分対応可能 |

| がん保険 | 高額療養費制度で十分カバーできる |

| 貯蓄型の生命保険 | ぼったくり投資信託が組み込まれており、割高 |

| 個人年金保険 | 投資としては非効率、節税メリットも微妙 |

| 学資保険 | 中途半端な商品、貯金or投資のほうが有利 |

| ドル建て終身保険 | 為替リスクがあり、手数料も高い |

| 所得補償保険 | 社会保険の傷病手当金・障害年金で対応可能 |

| ペット保険 | コスパが悪い、ペット貯金で備えたほうが良い |

出典:リベラルアーツ大学

保険会社は「不安をあおるマーケティング」がとても上手なので、惑わされることなく、本当に必要な保険は3つだけ なので、無駄な保険料を支払わないようにしましょう。

月額5000円以上の保険料は払いすぎ

では、適切な保険に入った場合、月額いくらになるのでしょうか?

掛け捨ての生命保険(家庭持ちの場合)

1000〜3000円

火災保険

月400円程度

自動車保険(対人・対物無制限)

月4000〜5000円程度

合計:月5000円〜6000円程度(自動車保険が不要な人なら、月2000円以下になります。)

月1万円以上保険料を払っている人は、確実に払いすぎ ということになります。

無駄な保険料を削減するメリット

保険を見直せば、月1万円以上の固定費を削減でき、解約返戻金を貯金や投資に回せるので、老後のお金が増える可能性が大きく、無駄な支出が減り、経済的自由に近づくと言われています。

例えば、毎月1万円を削減して 投資(年利5%)に回した場合…

📈 10年後 → 約155万円

📈 20年後 → 約412万円

📈 30年後 → 約835万円

このように、 無駄な保険を解約するだけで大きな資産形成につなります。

まとめ

日本では、公的保険が充実しているので、民間の医療保険やがん保険は不要で、心配な人は貯金をしておきましょう。月額5000円以上の民間の保険料は手数料を払っているようなものなので、見直しをすることもできます。そして節約したお金は貯金や投資に回して、豊かな生活を目指す人生を選べます。

人生で最低限必要な保険は3つ

- 掛け捨て生命保険(家庭持ちのみ)

- 火災保険

- 自動車保険(対人・対物無制限)

2024年11月に高額療養費、自己負担額引き上げか?というニュースが出ました。「医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に」

(出典:東京新聞)

Screenshot

医療費の自己負担額が増えそうというニュースなのですが、「高額療養費制度」の上限額を引き上げる検討に入りましたが、今のところまだ何も決まっていません。しかし遅かれ早かれ実現するでしょう。なぜなら高齢化が進んで医療費が膨らむ中、医療保険制度を維持しなければならないからです。

もし仮に今回の改正で自己負担額の上限が「月2万円」増えることになったとしたらと家庭して、自分の長い人生で負担する医療費の自己負担額の総額が10万円〜20万円増えたとして、その10万円から20万円を貯金で貯めておけばいいので、間違っても、保険営業マンの「最近、国の医療制度はどんどん改悪されてます。

ちゃんと民間保険に入っておかないと、後々大変なことになりますよ」なんてトークに惑わされないようにしましょう。

そもそも、公的医療保険に入ってる私たちの自己負担額は、「医療費の3割」で、例えば治療に1万円かかったけど、自分のサイフから出して支払うのはその3割の3000円です。

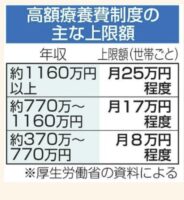

私の家系のように癌患者が多くても高額療養費制度があります。平均的な収入の世帯では、医療費の上限は月10万円だし、高齢者になればもっと下がります。

昨日話した「付加給付」がある組合なら自己負担額がさらに少ないケースもあります。上場企業の場合なら、月の自己負担額が2~3万円です。

今私たちができることは、保険営業マンの口裏に騙されないことです。

例えば、保険営業の世界には、驚異の営業リストが存在すると言われていて、お客様の感情を揺さぶり、保険に入ってしまうリスクが高まります。以下の2つの例は、YouTube「みふゆFP保険ちゃんねる」https://www.youtube.com/@FP-tg9ki/videos を参照して作成しました。このチャンネルで紹介されている動画は、保険営業マンが取扱い収入保険料を3,600万円に達し、販売手数料が1,210万円に到達するまでのノウハウを紹介していて、MDRT(保険を売りまくる保険営業マンだけが入れる組織)へ入会したい保険営業マンたちに、年収1000万円を超えるレベルで保険を売りまくらないやり方を説明しています。

つまり称号(TOT)を目指そうというコミュニティがあったり、保険営業のテクニックを研鑽するためのYouTubeチャンネルで、トップセールスマンを目指す、保険営業マン向けに配られてる動画があるのです。(限定公開)

保険営業マンの営業トーク「高額医療保険を売る」

保険営業の世界で、「医療保険で単価1万5000円を当たり前にする」営業トークがあります。その秘密は、お客様にとって「医療保険は生活防衛のための投資」と思わせる巧妙な話術にあるのです。

① まずは高額プランを提案し「削るのはお客様」

普通の営業マンは、「予算に合わせた提案」をしがちですが、一流の営業マンは違います。

✅ 最初にフルセット(最強プラン)を提示して驚かせます

✅ 「高いけど、それだけの価値がある」と納得させます

✅ 「予算に合わせて削るのはお客様の役割」と認識させるのです

営業トークのポイント

🔹 「保証は高いもの。だから、まず最高のプランを見てください」

🔹 「ここから削っていきましょう」 → 削るほど価値を失うと錯覚させる

🔹 「削る作業=お客様の選択」→ 最終的に高額プランが残る

② 「1万5000円=1日500円」の魔法とは

「保険料が高い」という抵抗を消すには、数字の見せ方が重要

✅ 「1万5000円って高いですか?」

✅ 「1ヶ月30日で割ると、1日500円です」

✅ 「500円って何か買ってますか?」

✅ 「スタバのコーヒー、500円しますよね?」

✅ 「じゃあ、そのコーヒーをセブンに変えるだけで、この保証が手に入りますよ」

営業トークのポイント

🔹 金額のハードルを低く見せる「1日500円なら払える」

🔹 日常の無駄遣いと比較する「セブンにすればOK」

🔹 「自分への投資」と思わせる「500円で未来を守れる」

この「1日○○円戦法」で、お客様は「意外と払えるかも」と思い始めるのです。

③ 「医療保険は生活防衛」と思わせて払いたくなる心理を作る

お客様の不安を引き出し、「この保険が必要」と思わせるのがプロの技

✅ 「治療費のために医療保険に入るんじゃない」

✅ 「生活を守るために入る」と錯覚させる

✅ 「病気になったら、収入が止まりますよね」傷病手当金や失業手当の話は絶対教えてない。障害年金の存在も話さない。

✅ 「収入が止まる=生活が破綻する」

✅ 「だから、1年分の生活費をカバーするプランが必要です」保険営業マンはお客様のお金をどんな風に運用し(何に投資するか)教えないし、手数料も教えてくれません。

営業トークのポイント

🔹 「治療費のため」→「生活のため」に視点を変える(医療費は3割負担であることを言わず、高額療養費制度があることや標準治療が最適治療であることを言わない)

🔹 「病気=収入ストップ=家族が困る」シナリオで危機感を煽る

🔹 「1年間は収入なしでも生きられる保険が必要」と思わせる

④ 「電卓を使った計算」でリアルな不安を見せてきます

お客様に実感させるために、計算させるのも重要な戦略なんです

✅ 「1ヶ月入院したら、いくらかかると思いますか?」

✅ 「治療費だけじゃなく、生活費もありますよね?」

✅ 「会社の給料は、すぐ止まります」

✅ 「この保険なら、1ヶ月で○○万円出ます!」傷病手当金の存在は忘れさせて、不安を煽る

営業トークのポイント

🔹 「あなたの生活にどんな影響があるか?」を数字で見せて、ビビらせます

🔹 「この保険なら、これだけの金額が出ます!」と具体的に示し、安心させる

🔹 「逆に、これがないとどうなります?」と危機感を強調

⑤ 選択肢を与える=お客様が決めたと思わせる

保険営業マンが決めるのではなく、お客様に選ばせるのがポイント

✅ 「積立系と医療保障系、どちらから聞きたいですか?」

✅ 「どのくらいのリスクをカバーしたいですか?」

✅ 「どんな病気になる可能性がありますか?」

営業トークのポイント

🔹 「選択肢を出すと、人は選びたくなる」心理を利用する

🔹 「選ばせる=自分で決めたと思わせる」ことで納得感がUPします

🔹 「これなら納得して払える」と思わせることができます

⑥ 「医療保険は挑戦のための権利」と男心をくすぐってきます

✅ 「人生そのものがリスク」

✅ 「医療保険は、未来への挑戦を可能にする権利」

✅ 「病気の不安なく、仕事や人生にチャレンジできる」

営業トークのポイント

🔹 「ただの保険」ではなく「人生のための投資」と位置づける!貯蓄型ならお金も貯まると言ってみたり、学資保険なら「子どものために」と親心をくすぐる

🔹 「病気の心配がない=思い切り挑戦できる!」とポジティブに変換

🔹 「500円の自己投資で、人生の安心を手に入れませんか?」と誘導

「高額医療保険を売る」営業トークの極意

🔹 まずは最高額プランを提示し、「削るのはお客様」にする

🔹 「1万5000円=1日500円」の魔法で、金額のハードルを下げる

🔹 「医療保険は生活のため」と意識を変え、払う価値を納得させる

🔹 電卓を使い、「実際にどれだけお金が必要か?」をお客様に計算させる

🔹 選択肢を与え、「自分で選んだ」と思わせる心理戦略

🔹 「医療保険=人生の挑戦権」として、払うことを前向きにさせる

こうして、お客様は自ら「この保険が必要だ!」と納得し、1万5000円の医療保険に、自然と契約してしまいます。

保険営業マンの禁断トーク「100%紹介が出る」その秘技とは

① 保険証券戦略「なくすと困る」心理を突く

最初の訪問でお客様に伝えるのは、「保険証券を紛失すると困りますよね?」という事実。そこで、営業マンは「証券ファイル」を手渡し、こう伝えます。

✅ 「このファイルに大切な保険証券を入れておけば安心ですよ」

✅ 「このファイルを渡すことで、私はお客様を、一生涯お守りする覚悟を決めましたので、安心してください。」

これで、「この営業マンは信用できる」とお客様の信頼を勝ち取ることができるそうなのです。

② 「褒めに来ました」と、心理戦に持ち込む

次に、契約した保険の価値をお客様に再認識させるために、営業マンは「この商品は、65歳まで支払うと400万~500万貯まります。すごくないですか?」と言い出します。

お客様:「そうですね…」

営業マン:「でも、誰にも自慢してないですよね?」

お客様:「確かに…」

営業マン:「じゃあ、今日私が褒めに来ました。〇〇様ってすごいですよね。」

高齢者は褒められることが少ないので「褒める戦法」により、契約への満足感を再確認し、営業マンへの信頼がさらに深まると言われています。

③ 受取人は誰? 感情を揺さぶるシナリオ

✅ 「この保険の受取人、誰ですか?」

✅ 「〇〇さんですね。もし亡くなったら2000万円が入ります。でもどうやって使いますか?なかなか使えないですよね?」

✅ 「じゃあ、このお金ってどうなります?」

✅ 「国に持っていかれることもあるんで、今から使い道を決めましょう。」

この「お金の行方」を明確にし、「せっかくの保険を無駄にしないために、今から用途を決めましょう」と話を進める。

④ 感動の「ラブレター作戦」泣く人もいる

✅ 営業マンは「亡くなったお客様のエピソード」を語る。

✅ 「もしもの時に、ご家族へ感謝の手紙を書きましょう」と提案。

✅ お客様は感情移入し、その場で手紙を書く → 涙を流す人もいるそうです。

ここで心を揺さぶられたお客様は、営業マンに対して深い感謝と信頼を抱くようになる。

⑤ 最後の一撃として「紹介しない理由がなくなる」

✅ 「この保険、改めてどう思いましたか?」

✅ 「すごくいい商品ですね」

✅ 「誰のおかげで入りましたか?」

✅ 「ニッセイさん(営業マン)のおかげです」

✅ 「違います! これは○○さん(紹介者)のおかげなんです」

✅ 「○○(紹介者)さんも、あなたのことを一番大切な人だと言っていました。あなたも誰か大切な人にバトンを渡しませんか?」

この流れで、お客様は「紹介しないと申し訳ない」という心理になり、次々と紹介を出してしまうので、この紹介のループができあがるということです。

感情を揺さぶり、大切な誰かを紹介に引き出すな

保険営業マンが駆使するのは、

🔹 「紛失の不安」→ 証券ファイルを渡す

🔹 「契約の満足感」→ 褒める戦法

🔹 「大切な人のため」→ 受取人の話で感情を揺さぶる

🔹 「感動の手紙」→ お客様を泣かせる

🔹 「紹介は恩返し」→ 断れない状況を作る

こうして、「100%紹介が出る」という驚異の営業メソッドが完成するのです。

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

50代から始めても、60代、70代で「あの時始めてよかった」と思える日が必ず来ます。 大事なのは、買ったら売らないこと。配当金を信じて、持ち続けること。

私はYouTubeもやっています。毎日夜9時からライブ配信をしていますので、よろしければ遊びに来てください。チャンネル登録はこちらから → https://www.youtube.com/@buffettkaoru

▼ 私が使っている証券口座(以下の公式リンクからどうぞ)

手数料が低く、私が資産を最大化できた証券会社です。

・SBI証券

・楽天証券

それでは、またお会いしましょう。バフェットかおるでした。

コメント