この記事は、新NISAのメリットとデメリットを説明しています。

この記事を読むと、新NISAをやるかやらないか悩んでいる人が、やった方がいい!ということがわかります。

新NISAは、2024年から始まった少額投資非課税制度のことで、旧NISAと比べて利便性が大きく向上し、非課税投資枠が大幅に拡大し、非課税保有期間は無期限化され、消費した非課税枠は売却することで翌年復活する制度のことです。

NISA

2024年から新しいNISA制度がスタートしました。

新NISAとは、資産運用を非課税で行えるという魅力的な制度で、この制度を上手く活用すれば、老後の資金に関する心配はなくなるでしょう。

新NISAのすごいとこ

旧制度との併用が可能

新NISAでは、旧NISAの一般NISAや積立NISAと併用ができま、既に始めている人にとっても、新しい制度への移行がスムーズに行え、継続的な資産形成が可能になります。

投資枠が1800万円もある

新NISAの非課税の投資枠は1800万円なので大規模な資産形成が可能で、もう老後の心配はいりません。

つみたて投資枠

最大年間120万円

成長投資枠

最大年間240万円

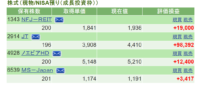

私は国内の高配当株に最初の一ヶ月で240万円を投資しました。

私は国内の高配当株に最初の一ヶ月で240万円を投資しました。

特定口座を利用して63の国内の高配当株に分散投資しています。

上の画像はNISAに振り分けた4銘柄で、振り分けた理由は高配当株の中でも金利が高かったからです。

分散の比率は配当金のバランスで見ていきます。

上の画像はNISAに振り分けた4銘柄で、振り分けた理由は高配当株の中でも金利が高かったからです。

順に見ていきましょう。JTは、配当利回り4.4%なので、NISAで運用すれば100万円投資したら1年目は104万4000円になり、次からは複利効果がついてきます。

ROEは13.1%で自己資本比率は52.6%なので、合格です。次にノエビアに行ってみましょう。

配当利回り4.22%で、ROEは14.6%で 自己資本比率は64.6% です。現在特定口座で62に分散投資しています。私がいつも使っている豆乳イソフラボン化粧水の会社です。

次はMS-Japanです。

MS Japanは、公認会計士や弁護士、一般事業会社の管理部門に特化した人材紹介業を行っています。

専門職向けにキャリア支援を提供し、専門性の高い求職者と企業のニーズを結びつけるサービスを展開し、業界の最新情報やキャリア形成に役立つコンテンツを提供していることが特徴です。

MS-Japanの配当利率は4.7%でROEは12.2%で自己資本比率は95.1%です。

他にもPBRやPERなど指標や経営状況を見て選びます。

注意点として今は株価が上がっているのでJTは割高なので気を付けてください。

JTは現在約4400円ですがコロナ禍には2000円台でした。

年間

360万円

最速5年で枠を使い切ることが可能

効率的に投資を行えば、最短5年で非課税枠を全て利用することができます。

非課税期間は永久

投資した資産は何年経過しても非課税のままなので、長期的な資産成長を目指すことができます。

売却しても非課税枠は復活する

投資商品を売却しても、その非課税枠は翌年に復活するので、柔軟な資産運用が可能とです。

投資商品を売却した場合、その売却した商品の簿価分だけ非課税投資枠が翌年に復活し、再利用が可能なので柔軟な資産運用が実現可能となります。

日本政府がNISAやiDecoを通じて国民に期待していること

長期的な資産形成の促進

日本政府は、NISAやiDecoを通じて国民に長期的な資産形成を促しています。これにより、将来の経済的自立を支援し、老後の安定した生活資金の確保を目指しています。

金融リテラシーの向上

政府が、金融商品への投資を奨励することで、国民の金融リテラシーの向上を図っていて、投資の基礎知識からリスク管理まで、金融に対する理解を深める機会を提供いると言われていますが、なんかバカにされてる気がします。

経済活性化

個人の投資活動が活発になることで、市場に新たな資本が流入し、経済全体の活性化が期待されています。

企業への資金供給が増えることで、イノベーションや雇用の創出につながる可能性があります。

社会保障負担の軽減

個人が自己責任で資産を形成することにより、将来的に社会保障への依存度を下げることが期待され、高齢化社会における政府の財政負担の軽減を目指しています。

多様性

国民にNISAやiDecoで、株式や投資信託にふれるなど、多様な投資商品を紹介し、自分に合った投資方法を選ぶことができ、より柔軟な資産運用が可能になります。

iDeCoならSBI証券をおすすめします。

低コストと多様な商品は、業界トップです。

khzd00nwdu

NISAのデメリット

市場リスクの増大

市場投資を奨励することで、経済の変動により個人の資産が影響を受けやすくなり、経済危機に陥ると、影響を受けます。

経済的格差の拡大

NISAやiDecoをやる人とやらない人の格差が出てきて、それが経済的格差がさらに拡大するリスクがあります。

過度の投機行動の誘発

投資が奨励される環境は、過度な投機行動を誘発する可能性があり、未経験者が高リスク商品に手を出すことで、損をする可能性があります。

制度

iDecoは出口で課税されるので、計画的に行わないと意味がないことがあります。

私たちができること

投資計画

新NISAの非課税枠を最大限に活用するには、どの金融商品に投資するかを考え、自分のリスク許容度に合った商品を選ぶことで自分を守ります。

分散投資

分散投資を心掛け、株式だけでなくREITなど、異なるタイプの商品に分散して投資するとリスク軽減ができます。

リバランス

経済状況や市場の動向は常に変化していくので、定期的にポートフォリオを見直し、必要に応じて投資の調整を行うと安心です。

オルカンなら自動的にやってくれます。

長期的な視点を持つ

新NISAは非課税期間が永久なので、短期的な利益よりも長期的な資産成長を目指し、時間を味方につけ、複利の力で資産を最大化しましょう。

投資にはリスクがありますが、それを理解し、扱いながら資産を着実に増やしていくこは歴史が証明しています。

まとめ

2024年から開始された新NISA(少額投資非課税制度)のメリットとデメリットを書きました。

新NISAは、非課税で資産運用を行うことができる制度で、非課税期間が無期限であり、売却しても非課税枠が翌年に復活する点がすごいところです。

新NISAの利点を活用すれば、長期的な資産形成をもたらし、日本でも多くの億万長者が生まれるでしょう。

しかし、そのリスクも理解し、計画的に投資を行う必要があり、国は、国民の金融リテラシーの向上や経済活性化をしようと考えています。

非課税投資枠の拡大

最大1800万円までの非課税投資が可能。

無期限の非課税期間

投資した資産は何年経過しても非課税。

非課税枠の復活

売却後も非課税枠が翌年に復活するため、柔軟な資産運用が実現可能。

デメリット

投資は市場の変動に左右されるため、経済危機時に影響を受けることや、NISAやiDecoをやる人とやらない人の経済的な格差が生じる可能性があります。

投資を始めるならSBI証券か、楽天証券をお勧めします。

どちらもネット証券として使いやすく、初心者から上級者まで幅広くサポートしてくれます。

私が投資を始める時に最初に読んだ山崎元さんの本はとてもわかりやすかったので、参考にしてみてください。

山崎元のほったらかし投資 世界一やさしい資産運用術 (TJMOOK) [電子書籍版]

SBI証券なら単元未満株の手数料が無料なので小口投資でもコストを抑えられ、楽天証券なら国内株式手数料が最低0円からでポイントが貯まる、使える楽天スーパーポイントを貯めて、取引に使うことができます。

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

コメント