保険料は月額5000円以上払うのは高すぎる!本当に必要な保険とは?というテーマでお話します。これから話す内容はガンで亡くなった山崎元さんの最後の著書『がんになってわかったお金と人生の本質』を参考に説明しています。

そもそも保険でお金を増やそうとか、貯めようとか、儲けようと言う考え方が目的が変わっているっていうことで、お金を増やしたいなら投資で、お金を貯めたいなら貯金で、儲けたいなら自分が稼ぐってことが大事で、それを混ぜるから、手数料を取られてしまうってことが言いたいんです。保険は保険、投資は投資、貯蓄は貯蓄と分けて考えることで無駄な手数料を払わずに済みます。

Screenshot

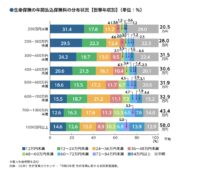

IRRとは

IRRは、投資によって得られる将来のキャッシュフローの現在価値と初期投資額が等となる割引率を示し、投資の効率性を評価する指標として使用されていて、日本の某保険会社とパンアメリカン保険の比較がされています。この比較でわかることは、日本の保険商品がいかに非効率的であるかで手数料が取られすぎていることが分かる表です。日本の保険会社の「解約返戻金」やIRR(内部収益率)を確認すると、マイナスのリターンが続いていて、保険料が丸ごと手数料として吸い取られることを示しています。年齢が進んでも解約返戻金の額はほとんど増加せず、IRRも一貫してマイナスまたは非常に低い水準のままでが、パンアメリカン保険は資産運用において「100% S&P500 Index」に連動しており、5.77%という合理的な運用利回りを達成していますが、日本の保険会社は何に投資しているか明確にしないだけでなく、手数料もわかりにくくしています。

つまり貯蓄型保険である終身保険や養老保険、変額保険、個人年金保険、払済保険、特に外貨建て保険は手数料が高いのです。つまり手数料には、販売経費といって、保険会社の社員の給与や代理店手数料などが含まれ、契約関連費用として契約の締結、保険料の保管、契約の維持管理などに必要な諸経費が大きく、さらに販売プラン費用も取られているので、運用する資金がごく僅かになってしまうので、保険は掛け捨ての保険に入り、増やすのは投資と混ぜずに、自分で管理することが大事なのです。保険というのは、生活が破綻するくらいの出来事に備えるためのもので、お金を増やしたりするものではなく、生活が破綻するような予期せぬ出来事があった時に残された家族や事業が経済的に苦しくならない仕組みなので、独身の人には必要ないし、子どもが成長したら不要なのです。

保険っていうのはそれらに備えるものだから掛け捨てでいいてことで、それで増やそうとしないことが大事なので、例えば入院した時の個室代が高いからと思う人は、貯金で貯めておくことができるので、保険で手数料の高い追加のお金を貰う必要はないってことで、また政府の医療費削減のため、入院の短縮化が進んでいて、2001年に23.5日だった一般病床の平均在院日数は、2021年には16.1日まで短縮されています。

多くの人が毎月1万〜2万円以上の保険料を支払っていることが、(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」でわかっています。

国税庁が発表した「令和4年分民間給与実態統計調査」には、日本人の平均年収は458万円としていて、20代だと、360万円で、30代は、451万円。40代でやっと519万円、50代以上で607万円なので、その中から毎月例えば1万5千円の保険料を払っていたら年間で18万円なので、保険料って大きくていつになっても生活って楽になりませんよね。

中には毎月3万円〜5万円の保険料を支払っている家庭もあり、その負担額は大きいことがわかります。という我が家も夫が約2万円、私が8000円のプルデンシャルの貯蓄型生命保険に入っていて、手数料を、ぼったくられていたことを3年前に知ったので、20年も続けていたのですが、手数料が70%取られていたってことを知って、すぐに解約しました。

Screenshot

出典:楽天生命

解約返戻金は300万円戻ってきましたが、毎月支払っていた約3万円を年利5%で実際の20年間で福利計算で計算すると投資額は1000万円を超える額のはずなのに、もどってきたのは300万円でした。つまり700万円は全部手数料だったのです。

そもそも6000万円の生命保険に入る必要があったのかってことが問題ですし、もし6000万円の保障がある掛け捨ての生命保険なら月額2000円〜5000円に抑えられます。

で、契約する時って、遺族年金のことを知らなかったっていう無知な自分が悪かったんですが、遺族年金を考慮するとですね、例えば

年収1000万円の会社員が、無職の妻と小学生の子ども2人を残して死亡した場合の遺族年金(月額)というのは、残された家族には 「遺族厚生年金」 と 「遺族基礎年金」 が支給されます。

📌 1. 遺族基礎年金(子どもがいる場合)

年間約100万円 + 子ども加算

- 基本額:約 78万円(年額)= 約6.5万円(月額)

- 子ども加算(第1子・第2子):各 22.4万円(年額)= 約1.9万円 × 2人(月額)

▶ 合計:約 10.3万円(月額)

👉 支給条件:妻が 18歳未満の子どもを養育している間 受給可能(最長で下の子どもが18歳になるまで)

📌 2. 遺族厚生年金

「報酬比例部分 × 3/4」の額が支給

- 年収1000万円の会社員(厚生年金加入者)が40歳で死亡した場合、見込みの厚生年金額は 年額約150万円

- 遺族厚生年金は この3/4(約112.5万円 / 年)

- 月額:約 9.4万円

👉 支給条件:妻が生涯受給可能(ただし再婚すると受給終了)

📌 3. 総合計

| 給付の種類 | 月額支給額 |

|---|---|

| 遺族基礎年金 | 約10.3万円(子どもが18歳まで) |

| 遺族厚生年金 | 約9.4万円(妻が生涯受給) |

| 合計 | 約19.7万円 |

✅ 年収1000万円の会社員が死亡した場合、遺族は月約20万円の年金を受給できる

✅ 子どもが18歳を超えると、遺族基礎年金(約10万円)がなくなるため、受給額は約9.4万円に減少

✅ 遺族厚生年金は妻が一生受給できるが、再婚すると消滅

ここで必要なのが、掛け捨ての生命保険なんです!

💡 遺族年金だけでは足りない場合、掛け捨て生命保険で補うって考え方で計算すると、2000万円の死亡保障がついた格安の掛け捨て生命保険 の 月額保険料 は月額1000円〜3000円程度 です。

- 毎月30万円(生活費目安)− 遺族年金19.7万円 = 約10万円の不足

- 不足分10万円 × 12ヶ月 × 20年 = 約2400万円(最低限必要な死亡保障の目安)

👉 掛け捨て生命保険で「2000万〜3000万円」程度を確保すれば安心!

✅ 結論

📌 会社員の遺族年金は、約20万円/月もらえるが、子どもが18歳を超えると約9.4万円に減少する。

📌 追加で2000万〜3000万円の掛け捨て生命保険があると安心!

💡 まずは「ねんきんネット」で自分の年金見込み額をチェックするのもおすすめ!

公的保険を理解して、必要以上に生命保険に入りすぎないようにしましょう✨

| 30歳 | 1,000円〜1,500円 | 800円〜1,300円 |

| 40歳 | 1,500円〜2,000円 | 1,200円〜1,800円 |

| 50歳 | 2,500円〜3,500円 | 2,000円〜3,000円 |

子どもが18歳を超えたら、もう働けますよね。っていうか15歳から働けます。

だから過度に保険に入るより、貯蓄で対応する方がいいのです。間違っても保険で資産を増やそうとか、保険で得しようとか考えないことが大事で、取られている手数料が40%から80%があるっていう現実を知ることで必要な保険を厳選すれば、月額5000円以下に抑えられるってことなんです。浮いたお金を投資に回して、そのお金で、入院した時の個室代金や、老後資金に備える方が、安心で、保険会社に任せる=手数料が高すぎるってことなんです。

保険業界の闇

高齢者を中心に消費者の意図と異なる勧誘や契約が行われている問題には、保険商品の内容を複雑にして、理解しにくくしていたり、販売員が断っても執拗に勧誘を続けたり、長時間の説明で消費者を疲弊させるなどの手法を使っています。その理由は、販売ノルマなどにより、消費者のニーズよりも販売数を優先していることや、契約一件につき数十万〜数百万円の報酬がもらえるという仕組みが悪いと言えるでしょう。

これらの問題に対処するため、金融庁や生命保険協会はガイドラインを設け、改善に向けた取り組みを行っていますが改善されないのはなぜでしょうか。

Screenshot

出典:【裏話】なぜ保険営業マンは変額保険を強くおすすめしてくるのか?本当の理由がやばい!大手生命保険4社の極秘データを公開(アクサ・東京海上・メットライフ・ソニー)https://www.youtube.com/watch?v=30I2g56WS9Q&t=688s

この仕組みっていうのは、長期間にわたる保険契約の中で、手数料を最初にまとめて代理店が受け取っている ことを意味します。

手数料は「先払い」

保険会社は、契約者が支払う毎月の保険料(たとえば月3万円)から、契約の初期段階で代理店報酬(手数料)をまとめて支払っています。

例:毎月3万円の保険を契約した場合

-

- 1年間の保険料:36万円

- 代理店報酬:58万円(アクサ生命の場合)

- 保険会社は、契約の最初の数年間で「未来の保険料収入」を見越して代理店に手数料を一括払い しています。

ぼったくり

初期の支払額の多くが手数料に充てられる

契約直後の数年間、契約者が支払う保険料の大半が「手数料や保険会社の運営費」に消える ため、実際の保障や貯蓄に回るお金はごくわずかなのです。

解約すると「元本割れ」する

貯蓄型保険などでは、手数料が最初に差し引かれるため、解約時には「払った保険料より大幅に少ない解約返戻金」しか戻ってきません。

長期契約を前提とした設計

手数料を「先払い」しているため、短期解約されると保険会社が損をする構造になっているので、契約者が簡単に解約しづらい仕組みや営業トークが多く用意されています。

長期間支払うことで損をする仕組み

実際に必要な保障に比べて割高

手数料が高いため、同じ保障内容を掛け捨て保険で用意すれば、はるかに安く済みます。

例:2000万円の死亡保障

- 貯蓄型保険 → 月3万円以上

- 掛け捨て保険 → 月1000〜2000円程度

貯蓄としての運用効率が悪い

貯蓄型保険では、手数料が差し引かれた後の残りの金額だけが運用される ため、投資効率が非常に悪いです。

例:インデックスファンドなら手数料0.1〜0.5%程度で済むのに対し、保険では40%〜80%が手数料として消えます。

金融庁が生命保険に注意喚起

2020年、金融庁は、保険会社の手数料に関して注意喚起をし、監督を強化し始めました。

そもそも保険の商品設計や販売手法が、国民の利益を害するものだとして、高額な手数料(40%〜80%)や為替リスクの説明不足が指摘され、販売員が「リスクが少ない」など誤解を招く説明を行い、高齢者が不利益を被るケースが報告されています。そこで、2020年に入り、金融庁は保険会社や代理店への監督を強化し、特に外貨建て保険に関して、契約者へのリスク説明を徹底するよう指導 を行いました。2021年以降、お客様本位の業務運営の推進を行い、金融庁は「お客様本位の業務運営方針」に基づき、保険会社や販売代理店に対して継続的に指導を行っています。

では、どうしてニュースで取り上げられないのでしょうか。

保険業界の影響力が大きい

保険業界は、日本経済やメディアにおいて非常に大きな影響力を持っており、保険会社は、テレビや新聞、雑誌、インターネット広告に莫大な費用を投じています。保険会社からの広告収入に依存しているメディアは、業界に対して批判的な報道を控えています。

さらに、一部のメディアが保険会社とスポンサー契約や協力関係を持っていることもあり、業界を批判する内容は報道しにくい状況があり、保険業界全体が「業界イメージの悪化」を避けるために、問題が表面化しないよう情報発信を管理しています。

問題が「分かりにくい」

金融庁が指摘する問題(たとえば「手数料が高すぎる」「リスクの説明不足」など)は、専門的でわかりにくいことが多く、メディアも、視聴者や読者に伝えるのが難しい話題を避ける傾向があります。また、「被害」が目に見えにくい特徴があり、たとえば、詐欺や横領のように「即座に明らかな被害」が出るわけではなく、契約者が長年かけて損をする仕組みのため、問題が一般の人に伝わりにくいのです。だから「知らずに損している」契約者が多く、ニュースとして取り上げるインパクトが弱いと言われています。

私たちができること

① 掛け捨て保険に切り替える

必要な保障だけを、シンプルで安い掛け捨て保険で用意し、貯金で貯めておくか、増やしたいなら投資しましょう。(保険会社に預けているお金も投資に回されているので、優良な投資信託に切り替えましょう)

貯蓄や資産形成は投資で行う

貯蓄型保険ではなく、手数料の少ないインデックスファンドなどで資産形成を行うことで、より効率的にお金を増やせます。

②保険でお金を増やそうとしない(保険で老後の資産を作ろうとしない)

保険料を長期間支払うと見せかけて、実際には最初の段階で手数料が大きく差し引かれている ため、契約者にとっては非常に非効率です。この仕組みを理解することで、より賢く保険やお金の管理をすることができます!

Screenshot

出典:リベラルアーツ大学

日本人のお金が増えない理由

ほとんどの日本人が「経済的に余裕が欲しい」と思っているのに、なかなか余裕ができないのは社会的な構造にあるとも言えます。

給料が上がらない

給料が上がり、収入が増えれば生活は楽になりますが、すぐに給料を上げたり、副業で大きく稼いだりするのは難しい状況です。日本企業は、内部留保金を持ちすぎると言われ、経営人の過度な警戒感が強く、保守的な経営姿勢や、賃上げや配当を抑制する傾向があり、さらに日本政府の効果的な対応が遅れているからだと言われています。

支出が多い

最近のインフレで日本人の支出が増えているのは、輸入物価やエネルギー価格の高騰、食品価格の上昇に加え、賃金の伸び悩みや税負担増が家計を圧迫しているので支出が増えています。キャベツ498円でした。

③大きな支出を見直す

家計を改善するためには、 「人生の三大支出」から見直すことが最も効果的 です。

🔍 人生の三大支出とは?

- 住宅費

- 保険

- 車の維持費

この中でも 「保険」 は、ほとんどの人が払いすぎている項目のひとつなので、適切な保険だけに絞れば、家計がグッと楽になります。最近は通信費も大きな支出のひとつです。

本当に必要な保険は3つだけ

では、どの保険が本当に必要なのでしょうか?それは、以下の 3つだけ です。

- 掛け捨ての生命保険(対象:子供がいる家庭のみ)

- 火災保険

- 自動車保険(対人・対物無制限)

補足:自転車に乗る人は、自動車保険の特約で「自転車保険」も追加しましょう。では、なぜこの3つだけで良いのでしょうか?

日本は公的保険が充実している

日本には、すでに 国が用意した公的保険制度 があります。

そのため、無駄な民間保険に入る必要がない のです。

例えば…

健康保険

高額療養費制度があるので、医療費は月10万円程度で済む

傷病手当金

会社員なら、病気やケガで働けなくなっても給料の6〜8割が補償される

障害年金

万が一、障害が残っても、国から給付がある。

このように 国の保険制度でほとんどカバーできる ため、追加で民間の医療保険に入る必要はないと言われています。

コメント