この記事は、iDeCo拠出額引き上げのことを書いています。

この記事を読むとiDecoを利用した国の思惑がわかり、私たちが行うことが見えてきます。

2024/5/23の日経新聞によると、日本政府は個人型確定拠出年金(iDeCo)の拠出限度額の引き上げを検討しています。

この動きは、年金に期待できない人にとって重要なニュースなので、この政策の背景を考えてみましょう。

この記事を読むことで、iDeCoの拠出額引き上げに関する国の思惑を理解し、私たちが取るべき行動を考えてみましょう。

政府の骨太方針とiDeCoの拠出額引き上げ

政府は、老後の資産形成を促進するため、iDeCoの拠出限度額を引き上げる方針を固めました。

iDeCoは、自営業者やフリーランス、会社員、公務員など、様々な職業の人々が利用できる制度で、職業によって拠出額の上限が異なります。

iDeCoの変更点

iDeCoの拠出限度額が変更される人

確定給付企業年金(DB)に加入している会社員

現行の拠出限度額

月額1.2万円

2024年12月以降

月額2万円

公務員

現行の拠出限度額

月額1.2万円

引き上げ後の予定額

月額2.3万円

これらの変更により、確定給付企業年金に加入している会社員と公務員は、iDeCoに拠出できる金額が大幅に増加します。

その他の職業の人、自営業者・フリーランス、企業年金がない会社員、企業型確定拠出年金のみ加入の会社員は、現行の拠出限度額に変更はありません。

自営業者・フリーランス

月額6.8万円

企業年金がない会社員

月額2.3万円

企業型確定拠出年金(DC)のみ加入の会社員

月額2万円

政府の狙い

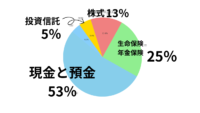

日本の家計の金融資産は、現預金が53%を占めています。

現預金は安全性が高くリスクが低い一方で、リターンも低いため、資産の成長が期待しにくい状況なので、政府は、この現預金の一部を投資に振り向けることで、経済全体の活性化を図ろうとしています。

政府の狙いは、将来的な増税を見据えた資金調達の確保と経済政策の一環として捉えることもできます。

将来の増税の布石

高齢化社会に対応するための社会保障費用の増加が見込まれる中、政府は将来的な増税を見据えた準備を進めています。

iDeCoの拠出限度額を引き上げることで、現在の税制優遇措置を受ける個人を増やし、将来的な税基盤の拡大を図っています。

家計資産の再配分

家計の金融資産が現預金に偏っている現状を是正し、多様な資産への分散投資を促進することで、投資市場を活性化させ、経済全体の成長を図るとともに、将来の増税に耐えうる経済基盤を整えようとしています。

短期的な税収減を長期的な税収増に転換

iDeCoの拠出限度額引き上げによる短期的な税制優遇は、個人の資産形成を促進しますが、これにより中長期的には投資利益や運用益に対する課税を増やし、総合的な税収増を目指しています。

私たちができること

政府の狙いを理解した上で、リスクとリターンのバランスを考えた資産運用を行う必要があります。

分散投資

現預金だけでなく、株式や投資信託など多様な資産に分散投資を行い、リスクを分散させましょう。

リスク管理

リスクの高い資産は、全体のポートフォリオの中で適切な割合に抑えることで、過度なリスクを回避できます。

長期的視点

老後資金は長期的な視点で運用し、一時的な市場の変動に左右されないようにすることが大切です。

暴落時の狼狽売りや、損切などは注意して行いましょう。

まとめ

iDeCoの拠出限度額の引き上げは、老後の資産形成にとって大きなチャンスですが、iDecoしかしは出口で課税されることを忘れず退職金控除や年金控除を利用して、政府の最終的な狙いが将来的な増税にあることを理解し、この機会を活かして計画的な資産運用を進めていきましょう。

将来の増税に備え、今からしっかりとした資産形成を行い、安定した老後を迎えるための準備を進めましょう。

私が投資を始める時に最初に読んだ山崎元さんの本はとてもわかりやすかったので、参考にしてみてください。

山崎元のほったらかし投資 世界一やさしい資産運用術 (TJMOOK) [電子書籍版] https://amzn.to/3X5Y514

投資を始めるならSBI証券か、楽天証券をお勧めします。

どちらもネット証券として使いやすく、初心者から上級者まで幅広くサポートしてくれます。

個人事業主の確定申告はマネーフォワードクラウドをお勧めします。

コメント