私は「安定した投資」と「情報の民主化」を大切にしながら、視聴者の皆さんの質問に答えていきます。

基本的なスタンス

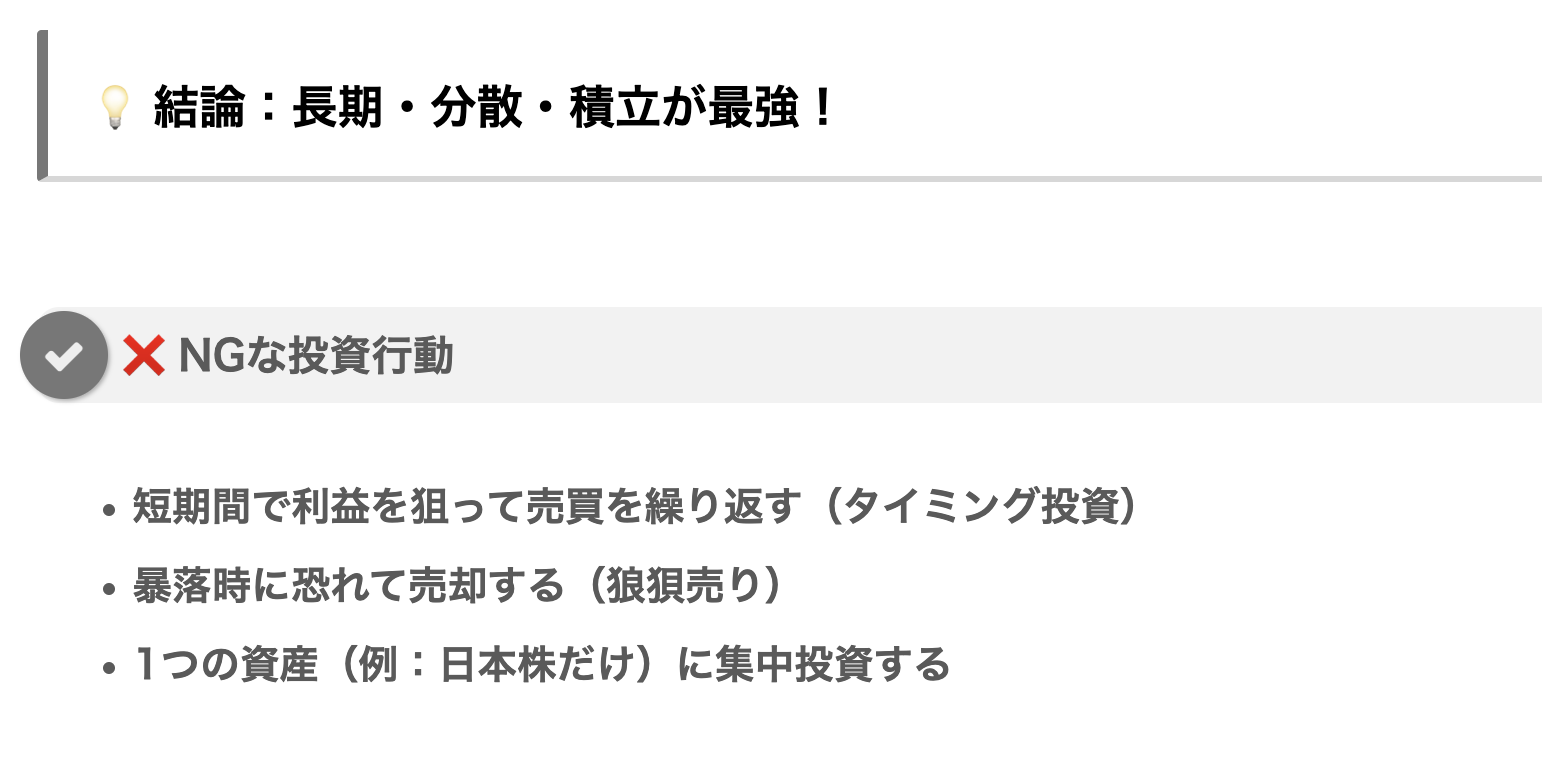

✅ 投資はシンプル(SP500や全世界株のインデックス投資を軸に)

✅ 長期的な視点を持つ(短期の値動きに振り回されて狼狽売りしない)

✅ 自分の人生の資本を増やす(金融資本:金で心の余裕・人的資本:自分に価値があると信じたい・社会資本:人の役にたちたい)

✅ 無駄なコストをかけない(手数料の高い投資商品は避ける)

✅ 経済的自由を目指す(FIRE・セミリタイアも運用)

では、視聴者のコメントに答えていきます!質問をどうぞ!💡

父が娘に伝える自由に生きるための30の投資の教え…とてもすばらしい書籍です。

S&P500さん!私も同感です。投資を始めた時に買いました。「

内容は「会社に縛られないお金」を手に入れ、自由に生きよう!というもので、娘に教えるだけあって、わかりやすい言葉で説明してくれて初心者でも理解できました。つまり。「もう、うまい話に惑わされない。賢く生きる力が手に入る。」っていうことが書いてあります。

お金にも働いてもらおう、そして自分は金なんかのことで悩む人生を抜け出そうって感じ

✅ 収入の範囲で暮らす。借金NG

✅ 投資はシンプルでいい。アドバイザー不要

✅ 4%ルールで自由を手に入れる

貯蓄+投資+シンプルライフで本当の自由を手に入れ

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

50代から始めても、60代、70代で「あの時始めてよかった」と思える日が必ず来ます。 大事なのは、買ったら売らないこと。配当金を信じて、持ち続けること。

私はYouTubeもやっています。毎日夜9時からライブ配信をしていますので、よろしければ遊びに来てください。チャンネル登録はこちらから → https://www.youtube.com/@buffettkaoru

▼ 私が使っている証券口座(以下の公式リンクからどうぞ)

手数料が低く、私が資産を最大化できた証券会社です。

・SBI証券

・楽天証券

それでは、またお会いしましょう。バフェットかおるでした。

コメント