資産運用において、「いつ始めるか」「どこに投資するか」というのは重要なテーマで、確定拠出年金(DC)やiDeCo(個人型確定拠出年金)のような税制優遇のある運用商品では、投資対象を選ぶ判断が最終的な資産額に大きく影響します。

(出典:X@urtk78)

こんなのを見ると驚くと思うんですが、出口で税金が取られるので、控除を最大限使うかなど課題があるので、同じ額を投資するなら、断然NISAがお得です。例えばNISAの1800万円の枠を年利5%で運用し続けた場合の最大額を計算します。

新NISAでは非課税期間が無期限となったため、理論上は無限に資産を増やし続けることが可能です。例えば年利5%で複利計算を行うと

- 20年後: 約4億7,800万円

- 30年後: 約7億7,800万円

- 40年後: 約12億6,700万円

- 50年後: 約20億6,300万円

これらの計算結果は、以下の複利計算式を使用しています。

$$FV = PV \times (1 + r)^n$$

ここで、FV は将来価値、PV は現在価値(1800万円)、r は年利(5% = 0.05)、n は年数です。注意点として、市場の変動、インフレーション、運用コストを考慮していません。実際の運用では、これらの要因により結果が異なる可能性があります。ということで同じお金を投資に回すなら断然NISAってことなんです。

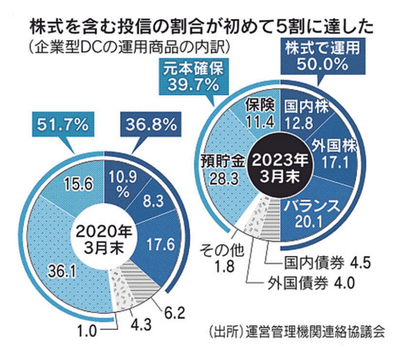

日経新聞の記事によると、2023年「確定拠出年金」で、株式を含む投資信託の割合が初めて50%を超えました。

(出典:日本経済新聞)

日本でもインフレがおき、→物価がどんどん上がっているため、貯金は実質目減りします。ということで、確定拠出年金をやるんだったら、全世界株ファンドや先進国株ファンドなどの「100%外国株投信」がいいのだけれど、それは15年以上という時間が味方についてくれて、複利効果があることが前提です。

もし、私が今54才で、確定拠出年金の枠を普通預金にしていたら、どうするかというと、全米(SP500)や全世界(オールカントリー)に似たような手数料の安い商品にスイッチングします。前提として生活に必要なお金がある程度(毎月の生活費×6ヶ月〜12ヶ月)あるとします。

ここで確定拠出年金やiDeCoの運用を「普通預金」から「全米株式」「全世界株式」にスイッチングするメリット・デメリット について、説明します。

🔍 1. 普通預金で運用している現状の問題点

まず、確定拠出年金やiDeCoを 普通預金(元本保証型)で運用している場合 の問題点について確認します。

- 資産が増えない:普通預金の利率が低い。これでは物価上昇率(インフレ率)に負けてしまい、実質的な資産価値は目減りしていきます。現在金利は年0.02% 。

- 税制優遇が生かせない:確定拠出年金やiDeCoの最大のメリットは、運用益が非課税 であることです。普通預金では運用益がほとんど発生しないため、この非課税メリットが無駄になります。

- 将来の不足リスク:定年後の年金額や老後の生活資金を補うためには、ある程度のリスクを取って資産を増やす必要があります。元本保証型商品だけではこれが難しい場合があります。

🔑 2. 全米株式・全世界株式にスイッチングするメリット

次に、普通預金から 全米株式(例:S&P500連動) や 全世界株式(MSCI ACWIなど) にスイッチングすることで得られるメリットを解説します。

① 長期的な資産成長が期待できる

- 全米株式(S&P500)

- 歴史的に、年平均7%〜10%のリターン を記録しています。

- S&P500はアメリカのトップ企業500社に投資するインデックスで、過去数十年にわたり高いパフォーマンスを維持しています。

- 全世界株式(MSCI ACWIやFTSEグローバル)

- 世界中の株式市場に広く分散投資でき、リスク分散効果が高いのが特徴です。

- 年平均リターンは5%〜8%程度と見込まれます。

② インフレに強い

- 株式投資は物価上昇に連動しやすく、インフレに強いです。

- 54歳からの投資期間が10年以上ある場合、株式市場の成長によりインフレを上回るリターンを得られる可能性が高いです。

③ 税制優遇をフル活用できる

確定拠出年金やiDeCoでは、運用益が非課税 です。通常の証券口座で株式投資をすると、利益に対して20.315%の税金がかかりますが、DCやiDeCoではその税金がかかりません。株式の運用益を非課税で最大限生かせるのは、大きなメリットです。

⚠️ 3. 全米・全世界株式へのスイッチングのデメリット

一方、54才で株式投資にスイッチングする際には、いくつかの注意点があります。

① 短期的な価格変動リスク

株式投資には、短期間では、大きな価格変動があります。買った次の日に暴落することだってあります。例えば、リーマンショック(2008年)ではS&P500が約50%下落しました。デメリットとして、投資開始後すぐに大きな下落があると、心理的に不安を感じます。

② 投資期間が短い場合のリスク

54歳の場合、60歳や65歳を定年とすると、運用期間が6〜11年程度 になることが想定されます。株式投資は15年以上の「長期投資」が前提なので、短期の下落に耐える期間が足りません。私だったら、下がったら売らずに待ち続け、上がった時は、いくらになったら終わらせるという目的額を決めます。

理由はNISAでそうしたからです。当時市場は右肩上がりで、解約した次の日もその次の日も株価はどんどん上がっていきました。もったいないことをしたな、と思ってしまうのは、目的をはっきりしていない場合だと思うので、老後に必要な資産をある程度イメージして、増えたら使うではなく、自分だけに必要な目的額をはっきりさせて、後悔のない老後を過ごしましょう。

③ 元本保証がなくなる

普通預金や元本保証型商品とは異なり、株式投資には元本が保証されない ため、株価が下がると不安になります。

もしウォーレンバフェットだったら

「S&P500に連動する低コストのインデックスファンドに投資せよ」という名言があるように、投資の神様であるバフェットは、インデックスファンド(全米株式)が安定的かつ長期的にリターンをもたらす投資先 だと断言し、「時間を味方につける」ことを徹底し、株式市場の短期的な価格変動を気にせず、長期的な視野で運用しています。

つまり「リスクは分散、運用は低コストで」投資信託を選ぶ際は、信託報酬(手数料)が低い商品を選ぶことが大切で、具体的には「楽天・全米株式インデックスファンド」や「eMAXIS Slim 全世界株式」などに投資することは、「老後の資産形成にも株式は有効」で、非課税枠があることはメリットが大きいのです。

54歳でのスイッチングを成功させるポイント

自分こそが最大の財産!

私たちの人生で最も価値のある資産って、自分自身だと思うんです。どんなにお金があっても、知識がなければ守ることも、増やすこともできないから、先人たちが教えてくれる複利効果を知っていても、行動力がなければ意味がないってことで、これまでの人生って、一生懸命働いて、家族を支えてきたと思うんです。で、突然老後のお金が足りませんよ!なんて言われたら落ち込みます。だから日本っていう資本主義の国にいる以上、インフレの歴史じゃないですか。切手の料金だって右肩上がりだし、電車代も右肩上がりです。普通預金では資産が目減りしてしまうので「自分のお金にも働いてもらう」ことって大事だと思うんです。

50代になると「今さら投資なんて遅いのでは?」と感じるかもしれませんが、リベラルアーツ大学の両学長の言葉を借りれば「今日が一番若い日です。」私たちにとって今日が終わると、また1日年を取ります。100才まで生きるかもしれないし、来年死ぬかもしれないし、同じ時間だったら、心に余裕を持って生きれる経済的余裕って必要だと思うんです。

だから54才からでも、計画的に投資を始めることは可能だし、若い人より時間が味方についてくれない現実を理解した上で、その投資っていうのはお金っていうものだけでなくって、自分という資産に投資するっていうのも大事で、つまり稼ぐ力をつけて、投資額や資産を増やすことも可能です。

ここで大事なことは、私が発信している内容が正しいと思い込まず、山崎元さんの本など、安定した資産運用を推奨している本や、自分の着地点である老後や死に向けて、最後、どんな生き方がしたいかを具体的に想定しイメージすると必要な金額も見えてくるっていう抽象から具体的数字に落とし込むことが必要です。

知識をつけることで、資産を守る力や、増やす力をつけることで、老後の資産運用ができます。「知識は財産だ」と話した著名人は多く

ベンジャミン・フランクリン

「知識への投資は最高の利息を生む」フランクリンは、知識を獲得することが最も価値のある投資であると考えました。

アルベルト・アインシュタイン

「知識は経験から来る。それ以外のものはただの情報にすぎない」と アインシュタインは、純粋な情報と、経験に基づいた真の知識を区別することの重要性を説いています。

ネルソン・マンデラ

「教育は、世界を変える最も強力な武器である」マンデラは、知識と教育の力が社会を変革する可能性を持つと信じていました。

スティーブ・ジョブズ

「Stay Hanger, Stay folkish.(常に飢えている状態でいろ。常にであれ)」と、常に新しい知識を求め続けることの重要性を説いています。

54才から60才・70才まで投資する場合、資産を「普通預金と株式で半々」にするのは適切か

🔍 1. 普通預金と株式を半々にする戦略とは?

- 54歳で確定拠出年金(DC)やiDeCoの資産を、普通預金(元本保証)と株式(全米 or 全世界株)で 50:50 にする。

- 60歳または70歳までこの配分を維持しながら運用する。

- 老後資産を確保しつつ、リスクを抑えたい。

デメリット

成長性を犠牲にしているという考え方もあります。

「リスクのとりすぎを避けるべきか?」

YES!60才や70才までの運用期間が短い場合、 株式100%はリスクが大きいと言えます。

例えば、54才で投資を開始し、60才で暴落した場合、資産回復に十分な時間がないので、リスクを抑えた「50:50戦略」は一定の合理性があります。また、人によってリスク許容度が違うので、投資割合は無理のない範囲で決めたいところです。

不安な人は、元本保証の資産を多くするなど工夫して「50:50」なら、暴落時の影響を抑えつつ、資産成長も期待できるバランス型の戦略です。

人によっては、リタイア時期(60才or 70才)に向けて債権に投資する人もいますが、現金:株が「50:50」はリスク管理がしやすく、特に60才が近いなら悪くない選択です。

50:50戦略のメリット・デメリット

✅ メリット

- 暴落時のリスクを軽減:株式市場が大きく下落しても、資産の半分は普通預金なので、大損を回避 できます。

- 精神的な安心感:株式100%だと暴落時に精神的なストレスが大きいが、50:50なら比較的安心して運用できます。

- 60歳以降の取り崩しがしやすい:退職後、普通預金部分から取り崩せば、市場の変動に影響されずに生活費を確保できます。

⚠️ デメリット

- 資産成長が抑えられる:50%を普通預金に置いておくことで、全額を投資した場合よりリターンが低くなり、仮にS&P500が 年7%成長 した場合、50:50の戦略では 期待リターンが約3.5%に低下します。

- インフレに負ける可能性:普通預金の金利は ほぼゼロ のため、物価上昇(インフレ)に資産が追いつかず、老後の生活費が長期的に目減りするリスクがある。

💡 最適なバランスとは?

株式比率を高めたほうが長期的なリターンは大きいけれど、投資に無理な禁物なので、不安がなく納得のいく無理のない範囲でリスクを取るべきです。

だから「50:50戦略」は、リスクを抑えながら資産を増やすバランスの取れた方法 です。

最適なポートフォリオの提案

- 54歳〜60歳:株式50%・普通預金50%(安全重視)

- 60歳〜70歳:徐々に株式を30%〜40%に減らす(取り崩し期)

- 70歳以降:生活費を確保しながら株式20%〜30%を維持(インフレ対策)

💡 リスクを抑えつつ、資産の成長をある程度確保するなら、50:50戦略は合理的な選択肢 です。

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

コメント