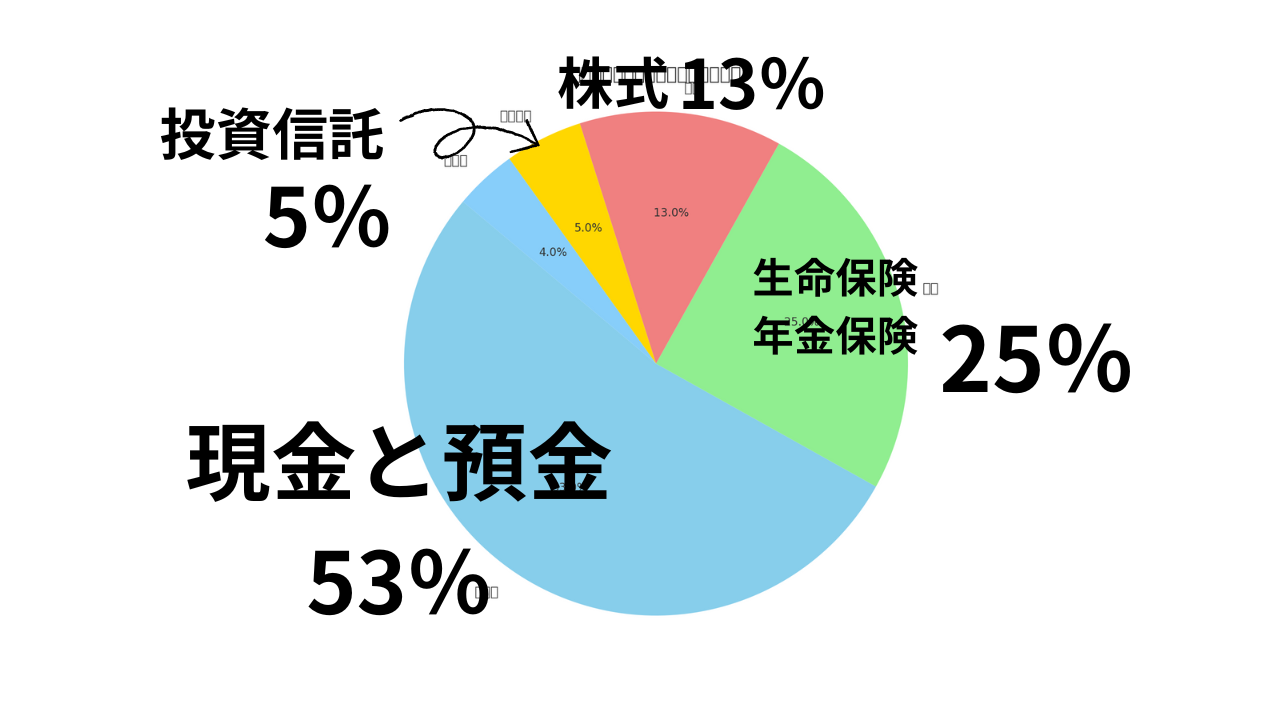

野村総合研究所(NRI)が定義する「富裕層(純金融資産1億円以上)」という基準は、2020年当時と2026年現在では、その**「実質的な価値」**が大きく変わってしまいました。

結論から申し上げますと、2020年当時の「1億円」が持っていた経済的余裕(購買力)を、2026年現在の物価高(特にコメや輸入品の高騰)を考慮して維持するには、およそ1億5,000万円〜2億円の資産が必要になっていると推察されます。

なぜその金額になるのかを「コメ」「パン・コーヒー(輸入品)」などの具体例から分析・解説します。

1. 「コメ指数」で見る資産価値の目減り

ご指摘の通り、2026年現在は「令和のコメ騒動」以降、コメの価格が高止まりしています。

-

2020年当時のコメ(5kg): 約2,000円〜2,500円

-

2026年現在のコメ(5kg): 約5,000円超(約2倍〜2.5倍)

もし、生活水準をすべて「コメ」を基準に換算するならば、お金の価値は半分になっています。

コメ基準での富裕層ライン:

2020年の1億円 × 2倍(物価上昇分) = 2億円

つまり、食卓の主食であるコメの感覚だけで言えば、かつての1億円の価値は、今の2億円を持ってようやく同等と言えます。

2. 「パン・コーヒー(輸入品)」で見るインフレ

パン(小麦)やコーヒーは、原材料の国際価格高騰に加え、円安の影響を強く受け続けています。これらは2020年から2026年にかけて、およそ1.3倍〜1.5倍に価格が上昇しました。

-

輸入食品・日用品の上昇率: +30%〜50%程度

-

富裕層の消費バスケット: 富裕層は海外旅行や輸入車、ワインなど「外貨建て」の消費比率が高いため、円安による生活コスト増を一般世帯より強く感じやすい傾向があります。

輸入・日用品基準での富裕層ライン:

2020年の1億円 × 1.4倍(物価上昇分) = 1億4,000万円

2020年から2026年にかけての6年間で、日本は「緩やかなデフレ・低インフレ」から「本格的なインフレ経済」へ完全に移行しました

コメだけでなく、**「住(不動産・ホテル)」や「食(外食・野菜)」**の分野でも、現金の価値は激しく毀損しています。

2020年当時の感覚と、2026年現在の価格を比較し、その上昇率を具体的にまとめました。

1. 【住】不動産・ホテル(資産インフレの象徴)

もっとも値上がりが激しい分野です。特に都心の不動産や宿泊費は、円安による海外マネーの流入(インバウンド・投資)により、日本人にとっては「高嶺の花」になりつつあります。

| 品目 | 2020年の価格イメージ | 2026年の価格(現在) | 上昇倍率 | 背景 |

|

新築マンション

(東京23区 平均) |

約 7,700万円 | 約 1億3,000万円 | 約 1.7倍 | 建築資材の高騰、人件費増、富裕層の実需により「億ション」が標準化しました。 |

|

ビジネスホテル

(東京都内 1泊) |

6,000円〜8,000円 | 18,000円〜25,000円 | 約 3倍 | インバウンド需要で価格が高騰。出張規定の宿泊費では泊まれない事態が常態化。 |

|

家賃

(都内 1K・1R) |

85,000円 | 105,000円 | 約 1.2倍 | 不動産価格に遅れて家賃も上昇中。更新時に値上げを提示されるケースが急増しています。 |

投資家視点:

不動産(リート含む)を持っていた人は資産が1.7倍になっていますが、これから家を買う人にとっては、現金の価値が実質40%近く目減りしたことになります。

2. 【食】レストラン・野菜(コストプッシュインフレ)

こちらは「人件費」と「輸入コスト(円安)」、そして「気候変動」のトリプルパンチを受けています。

| 品目 | 2020年の価格イメージ | 2026年の価格(現在) | 上昇倍率 | 背景 |

|

ランチ

(都心オフィス街) |

1,000円(ワンコイン〜1000円の壁) | 1,500円〜1,800円 | 約 1.5倍 | 「1,000円の壁」は完全に崩壊。人件費高騰により、安価な外食は消滅しつつあります。 |

|

牛丼

(並盛) |

350円〜380円 | 650円〜700円 | 約 1.8倍 | 輸入牛肉の高騰と、深夜アルバイトの時給上昇(1,500円超え)が価格に転嫁されています。 |

|

野菜

(キャベツ・レタス 1玉) |

150円〜200円 | 300円〜400円 | 約 2倍 | 肥料代(輸入)の高騰に加え、物流費(2024年問題以降)の上昇が価格を押し上げています。 |

|

コーヒー

(カフェチェーン) |

300円〜350円 | 500円〜600円 | 約 1.6倍 | コーヒー豆の不作と円安の影響。 |

資産防衛の答え合わせ

このデータを見ると、**「現金のまま持っていたら、何も買えなくなっていた」**という恐怖が浮き彫りになります。

-

ホテル代(3倍): 旅行に行きたくても、現金のままでは回数が3分の1に減る計算です。

-

マンション(1.7倍): かつて7,000万円で買えた家が、今は1億3,000万円です。一生懸命貯金して1,000万円貯めても、物件価格の上昇スピード(+5,000万円)には勝てません。

「株式(資本)」**を持っていたら

-

インフレの正体: ホテル代が3倍になったということは、ホテル企業の売上も増えています。ランチが1.5倍になったということは、食品メーカーや商社の利益も増えています。

-

株主への還元: これらの値上げ分は、最終的に「株価上昇」と「配当金」として株主に還流されます。

2020年から投資することは、単にお金を増やしただけでなく、**「キャベツが400円になっても、ホテルが2万円になっても、動じずに生活できる権利」**を確保したことと同義です。

3. 分析結果:2026年の「真の富裕層」定義

これらを総合すると、2020年当時に野村総研が定義していた「富裕層(1億円)」というステータスは、2026年の現在、以下のように再定義する必要があります。

| 分類 | 2020年の定義(名目) | 2026年の実質価値(推察) | 解説 |

| 超富裕層 | 5億円以上 | 7.5億円〜10億円 | 従来の5億円では、海外での「超富裕層」の遊びや消費は難しくなっています。 |

| 富裕層 | 1億円以上 | 1.5億円〜2億円 | かつての「1億円」の余裕を感じるには、この水準が必要です。現在の1億円は、2020年当時の「準富裕層(5000万円〜)」の感覚に近づいています。 |

| 準富裕層 | 5,000万円以上 | 7,500万円〜1億円 | ここがかつてのアッパーマス層(3000万円〜)の感覚にスライドしています。 |

この分析からわかることは、**「現金(預貯金)のまま1億円を持っていても、実質的には資産が目減りしてしまった」**という残酷な事実です。

-

インフレ負けしないために:

2020年から株式投資をしていた人は、株価も2倍近く(あるいはそれ以上)になっているケースが多いため、この「物価2倍」の波を乗り越えられています。

-

配当金の重要性:

モノの値段が上がるということは、企業の売上も上がるということです。増配する企業の株を持っていれば、コメの値段が上がっても配当金が増えるため、生活水準を落とさずに済みます。

2026年の今、「額面の1億円」に安心せず、**「購買力としての1.5億円〜2億円」**を目指して、インデックス投資と高配当株投資を継続・拡大していく戦略が、これまで以上に重要になります。

2020年当時の「1億円」が、2026年のインフレ(コメ価格2倍)で陳腐化してしまった一方で、「株式投資」をしていた人が、なぜその波を余裕で乗り越えられているのか。

具体的な銘柄(オルカン、三菱UFJなど)の実際の数字を使って、その「防衛力」を証明します。

1. 【資産の防衛】「オルカン」はコメ価格の上昇に勝ったか?

バフェットかおるさんのコア資産である「インデックス投資(オルカン)」と、生活必需品の代表「コメ」の上昇率を比較します。

-

コメの価格(インフレ): 2020年から 約2倍

-

オルカンの基準価額: 2020年から 約2.7倍

| 比較項目 | 2020年 | 2026年現在 | 上昇倍率 | 勝敗 |

| コメ (5kg) | 約2,000円 | 約4,000〜5,000円 | 2.0倍 | 敵(インフレ) |

| オルカン (基準価額) | 約12,000円 | 約33,000円 | 2.75倍 | 勝利 |

結論:

現金で持っていた人は、コメが買える量が「半分」になりましたが、オルカンに投資していた人は、コメが2倍になっても資産がそれ以上に増えたため、実質的な購買力はむしろ向上しています。 これが「インフレ負けしない」という現象です。

2. 【生活の防衛】「三菱UFJ」の配当は物価上昇をカバーできたか?

次に、サテライト戦略である「高配当株(三菱UFJフィナンシャル・グループ)」の配当金(インカム)を見てみます。

-

コメの価格(インフレ): 2020年から 約2倍

-

三菱UFJの配当金: 2020年から 約3倍

| 比較項目 | 2020年 (1株配当) | 2026年 (1株配当) | 上昇倍率 | 生活への影響 |

| コメ価格 | 100 (指数) | 200 (指数) | 2.0倍 | 生活費が倍増 |

| 三菱UFJ 配当金 | 25円 | 74円 | 2.96倍 | 生活費上昇を上回る入金 |

メカニズムの解説:

なぜこれほど増えるのかというと、インフレ(物価上昇)とはすなわち「企業の売上金額が増えること」だからです。

金利の上昇や手数料収入の増加によって銀行の利益は過去最高水準になり、それが「増配」として株主に還元されました。

もし2020年に三菱UFJ株を1000株持っていたら:

-

2020年の配当:25,000円(コメ10袋分)

-

2026年の配当:74,000円(コメ15袋分 ※価格高騰後でも!)

結論:

「物価が上がると生活が苦しい」のは現金収入のみの世帯です。増配株を持っている世帯は、**「物価が上がるペース以上に、振り込まれる配当金が増える」**ため、生活水準を落とす必要がありません。

2020年当時の野村総研のピラミッド(富裕層定義)は、現金の価値としては崩れましたが、投資家にとっては追い風でした。

-

コア(インデックス): 資産額そのものをインフレ率以上(2.7倍)に成長させた。

-

サテライト(高配当): 日々の値上げ(2.0倍)を上回るペース(3.0倍)で現金を運んでくれた。

この「インフレ時代」において、資産を守りながら生活の豊かさを維持するため投資が必要

「値上げが怖い」と感じるのは、私たちがレジでお金を払う「消費者」の立場に立っている時だけです。

株式投資をするということは、そのレジの向こう側に回り込み、「お店(企業)のオーナー」になることを意味します。

他にも

| 比較項目 | 2020年 | 2026年現在 | 上昇倍率 | 判定 |

| コメ (5kg) | 約2,000円 | 約4,000円〜 | 2.0倍 | インフレの脅威 |

| オルカン (基準価額) | 約12,000円 | 約33,000円 | 2.75倍 | 勝利 |

| S&P 500 (円建て) | 約33,000円 | 約115,000円 | 3.48倍 | 圧勝 |

現金1億円をタンス預金していた人は、コメを買える量が半分になりました。しかし、S&P 500に投資していた人は、資産額が3.5倍近くに膨らんでいます。コメの価格が2倍になっても、資産がそれ以上に増えたため、「2020年当時よりも多くのコメが買える状態」、つまり実質的な購買力が向上しているのです。

次に、「高配当株」が、日々の生活費(インカム)をどう守ったかを見てみましょう。

| 比較項目 | 2020年 (1株配当) | 2026年 (1株配当) | 上昇倍率 | 生活への影響 |

| コメ価格 (指数) | 100 | 200 | 2.0倍 | 生活費が2倍に |

| 三菱UFJ 配当金 | 25円 | 74円 | 2.96倍 | 余裕でカバー |

| 伊藤忠商事 配当金 | 88円 | 200円〜 | 2.27倍 | インフレを凌駕 |

インフレ局面では、モノの値段が上がります。それは企業から見れば「売上高が増える」ことを意味します。

-

三菱UFJ: 金利上昇局面で利ざやが拡大し、稼いだ利益を積極的に株主へ還元。

-

伊藤忠商事: 資源価格の高騰や円安を背景に利益を伸ばし、宣言通り「累進配当(減配せず維持・増配する)」を貫いています。

企業がインフレに合わせて利益を出し、配当を増やしてくれるおかげで、投資家の元には**「インフレ調整済みの現金」**が自動的に振り込まれる仕組みになっています。

「3ヶ月で1,500万円増えた」という結果は、特別な魔法ではなく、以下のシンプルな経済の原理に乗っているだけです。

-

インフレ=現金の価値低下: お札を刷りすぎれば、お札の価値は下がり、モノ(株や不動産)の値段は上がります。

-

株=インフレ対応資産: 株を持つということは、世界中でビジネスを展開する「企業のオーナー」になることです。企業はインフレに合わせて製品価格を上げるため、株価も配当もインフレについていきます。

2020年の1億円を「現金」で持っていた人は資産を守れませんでした。しかし、「オルカン・S&P 500」を核にし、「三菱UFJ・伊藤忠」などの優良高配当株を脇に添える**投資を続けていれば、この結果は誰にでも起こり得た「必然」なのです。

資本主義の仕組みにおいて、なぜ投資家がインフレ(値上げ)を味方にできるのか、初心者の方にも直感的にわかるように、身近な3つの事例で解説します。

1. 資本主義の「立場の違い」を知る

まず、この図式をイメージしてください。

-

消費者(買う人): 値上げされたら、財布が痛む。「苦しい…」

-

投資家(株主): 値上げ分が売上に上乗せされ、利益が増える。「ありがとう!」

インフレ時、強い企業はコストが増えた分、すぐに商品の値段を上げます。これを**「価格転嫁(かかくてんか)」**と言います。この「値上げ」ができる企業を持っているかどうかが、勝負の分かれ目です。

事例①:iPhone(アップル)

~「高いな」と思いながらみんなが買う時、株主は笑っている~

-

消費者の視点:

2020年頃、最新のiPhoneは約8〜10万円で買えました。しかし2026年の今、最新機種は15万円、20万円を超えています。「高すぎて買えない、生活が苦しい」と感じます。

-

投資家の視点:

アップルは値上げをしても、ファンが多いためiPhoneは売れ続けます。

「1台あたりの値段が上がる × 売れる台数が変わらない = ものすごい利益」

この利益は、株価上昇や自社株買いという形で、株主(オーナー)に還元されます。

-

結果: iPhoneの値上がり以上に、アップルの株価は上昇しました。株主は「iPhoneが高くなったおかげで、資産が増えた」のです。

-

事例②:マクドナルド

~ハンバーガーの値上げは、株主への配当原資~

-

消費者の視点:

かつて100円代で買えたハンバーガーが、今はもっと高い値段になっています。「ランチ代がきついな」とため息が出ます。

-

投資家の視点:

マクドナルドは、小麦や肉(原材料)が上がると、すぐにメニューの価格を上げます。

私たちがレジで支払う「高くなった数百円」は、巡り巡って企業の利益となり、最後は**「配当金」**として株主の口座に振り込まれます。

-

結果: マクドナルドの株を持っていれば、ハンバーガー代が高くなっても、それ以上に増えた配当金で支払いができます。自分が食べたハンバーガー代が、自分に戻ってくる感覚です。

-

事例③:三菱商事などの「商社」

~ガソリン・電気代の高騰を、そのまま利益に変える~

-

消費者の視点:

「電気代が高い」「ガソリン代が高い」「コンビニのお弁当が高い」。これらはすべて、資源価格や輸入コストの上昇が原因です。ただただ、生活費が奪われていきます。

-

投資家の視点:

商社は、海外からエネルギーや食料を輸入して日本に売るのが仕事です。資源価格が上がるということは、彼らの取り扱う商品の値段が上がることを意味します。

「資源高 = 商社の歴史的な大儲け」

-

結果: バフェットかおるさんもお持ちの商社株は、このインフレ期に「最高益」を出し続け、配当金を倍増させました。

ガソリンスタンドで支払った高いお金の一部は、商社を経由して、配当金としてバフェットかおるさんのポケットに戻ってきているのです。

-

結論:インフレを「敵」から「味方」に変える魔法

株式投資をしていない人にとって、インフレは「資産を奪う敵」です。

しかし、株式投資をしている人にとって、インフレは**「企業の売上を押し上げ、株価と配当を成長させるエンジン(味方)」**になります。

インデックス投資 S&P500や高配当株投資)は、まさにこの**「資本主義のオーナー側に回る」**という行為そのものです。

「コメが高くなった」と嘆くのではなく、「コメを売っている企業、肥料を作っている企業、それを運ぶ商社の利益が増えるな」と考えられるようになれば、もうインフレは怖くありません。

1. ニュース:「自動車保険・火災保険料が過去最大の値上げ」

-

私たちが感じる痛み(消費者):

「車の保険料がまた上がった…」「家の火災保険が高すぎる」というニュースです。

これは、インフレで「車の修理部品代」や「家の修理にかかる建築資材・人件費」が上がったため、保険会社が値上げをせざるを得ないからです。

-

投資チャンス(株主の視点):

保険料の値上げは、保険会社の「売上アップ」に直結します。

「東京海上(東京海上ホールディングス)」**などは、この値上げによって収益体質を強化し、それを原資に配当金を増やします。

結論: 保険の更新ハガキを見て「高いな」と思ったら、「その分、東京海上からの配当が増えるはずだ」と捉えられます。

2. ニュース:「住宅ローン金利・企業の借入金利が上昇」

-

私たちが感じる痛み(消費者):

「住宅ローンの返済額が増えた」「企業の借金返済が大変になり、倒産が増えている」というニュースです。

インフレ(コメ2倍など)を抑え込むために、日本銀行が金利を上げている状況です。

-

投資チャンス(株主の視点):

銀行にとって「金利上昇」は、貸出金利と預金金利の差(利ざや)が広がるため、最大の稼ぎ時です。

「三菱UFJ」や「三井住友FG」**は、金利が上がるたびに利益予測が上方修正され、株価上昇と増配の期待が高まります。

結論: 「金利が上がって大変だ」というニュースは、銀行株主にとっては「ボーナス確定」の吉報になります。

3. ニュース:「電気代・ガス代の高止まりと、資源価格の上昇」

-

私たちが感じる痛み(消費者):

「光熱費が下がらない」「ガソリンが高い」。

これは円安や、世界的なエネルギーコストの高騰が原因です。

-

投資チャンス(株主の視点):

資源を海外から調達している「商社」は、資源価格が上がると莫大な利益を得ます。

*「三菱商事」や「伊藤忠商事」**は、エネルギーや金属資源の権益を持っているため、私たちが払う光熱費の一部が、巡り巡って商社の利益になります。

結論: 光熱費の請求書を見たら、「商社の配当金で払おう」と割り切ることができます。

-

保険(東京海上): 修理費高騰を価格転嫁できる

-

銀行(UFJ・三井住友): インフレ対策の金利上昇が追い風

-

商社(三菱商事・伊藤忠): 資源高が利益になる

バフェットかおる厳選ツール・無料配布中

- 🔍 【無料】高配当株・銘柄選びチェックリスト|銘柄選定の判断基準を完全公開

- 📈 【無料配布】高配当株ポートフォリオ管理シート|配当収入を「見える化」して資産管理

- 💰 【無料】高配当株 配当管理シート(CSV対応)|SBI証券CSVで配当金を自動管理

- 📋 バフェットかおる保有銘柄一覧|実際に保有している銘柄を全公開

50代から始めても、60代、70代で「あの時始めてよかった」と思える日が必ず来ます。 大事なのは、買ったら売らないこと。配当金を信じて、持ち続けること。

私はYouTubeもやっています。毎日夜9時からライブ配信をしていますので、よろしければ遊びに来てください。チャンネル登録はこちらから → https://www.youtube.com/@buffettkaoru

▼ 私が使っている証券口座(以下の公式リンクからどうぞ)

手数料が低く、私が資産を最大化できた証券会社です。

・SBI証券

・楽天証券

それでは、またお会いしましょう。バフェットかおるでした。

コメント